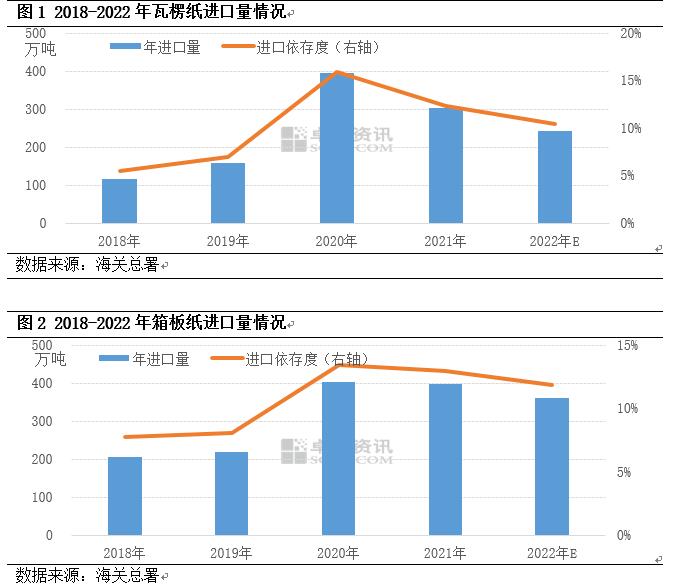

2022年进口纸数量同比明显减少,据海关相关数据显示:2022年1-11月份瓦楞纸累计进口数量219.94万吨,同比减少21.53%。2022年1-11月份箱板纸累计进口数量约320.58万吨,同比减少11.27%。主要原因有以下几个方面:1.国内需求偏弱,市场供大于求格局明显,对进口纸需求减弱;2.国内相关瓦楞及箱板纸价格呈现震荡下滑走势,且人民币汇率变化明显,整体市场套利空间收窄,国内业者进口积极性减弱。

从长周期来看,2018-2022年中国瓦楞及箱板纸总进口量呈现先增后减趋势,进口依存度也呈现先增后降的趋势。其中变化最为明显的是2020年,瓦楞纸与箱板纸进口量达到近五年高值800万吨,进口依存度分别达到15.91%与13.42%。

进口关税调整 后续国内原纸与海外进口纸博弈趋强

2020年进口量有较明显提升,主要由于受到不确定因素影响,一季度国内纸厂开工负荷偏低,供应明显偏紧,国内纸价上涨明显,国内外原纸套利空间打开。其次,面临废纸零进口政策的实施、优质长纤维将面临短缺的现实,国内对于含有优质纤维进口纸的进口热情也有明显提高。进口纸作为国内原纸的补充,2020年瓦楞及箱板纸进口量大幅增加,进口总量达到800万吨,占国内总供应的比例从2019年的6.02%提升至13.51%。

国内目前比较主流的进口纸来自美国、欧洲某国、东南亚地区等。其中东南亚地区进口的箱板纸与瓦楞纸较多,且箱板纸多属于再生级别。而本次调整的关税主要是瓦楞纸与再生箱板纸,因此本次调整多影响来自东南亚地区的进口纸。

从上游原料来看,受到固废零进口政策影响,国内2021年开始实现了进口废纸归零的目标,而这部分外废大部分都流入了东南亚地区。近期东南亚地区废纸价格也呈现弱势,美废价格在170-175美元/吨,再生浆320美元/吨左右,当地原纸成本下降。所以进口纸与国内原纸相比,仍有一定的套利空间。加之近期在相关关税政策的影响下,进口纸的预订出现一波小热潮。

但从整年来看,虽然预期2023年进口量或有增加,国内原纸与进口纸博弈趋强。但预计进口纸对国内冲击仍然相对有限。原因主要有以下几个方面:

进口纸产能偏小,影响有限

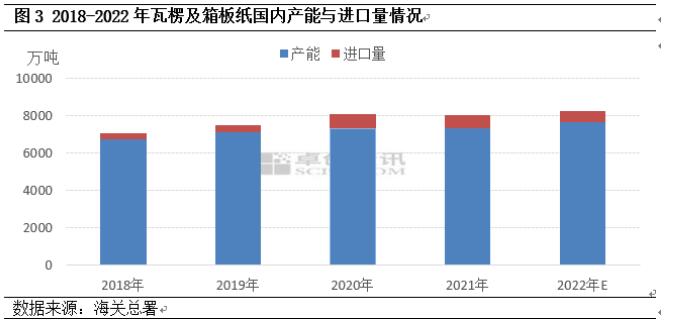

东南亚地区与中国相比,产能仍然较小。据卓创资讯数据显示,截至2022年底,中国瓦楞纸及箱板纸产能为7660万吨左右,单个国内规模纸厂产能超过1000万吨。而东南亚地区多为中小规模纸厂,产能多为几十万的小产能,且设备相对落后。

国外纸厂定价灵活

对标国内市场,针对关税调整所多出来的这部分价格空间,不排除国外厂商会进行涨价的操作来提高利润。此外,如果国内需求向好,国内纸价走高,进口纸价格或也将对标国内市场行情,进行价格调整,届时套利空间收窄。

国内目前供大于求的格局较为明显

2022年受到需求清淡的影响,整体价格弱势下行。市场对于进口纸的热情也不高。如果今年需求转好,进口纸在性价比存在优势的情况下,进口量或有增加;但是如果今年需求持续疲弱,则预计进口量也将增加有限。

综合以上,关税调整后进口纸对国内原纸形成一定冲击。但是在国内产能偏大的情况下,外部补充供应量仍难以对国内供应构成大的影响。