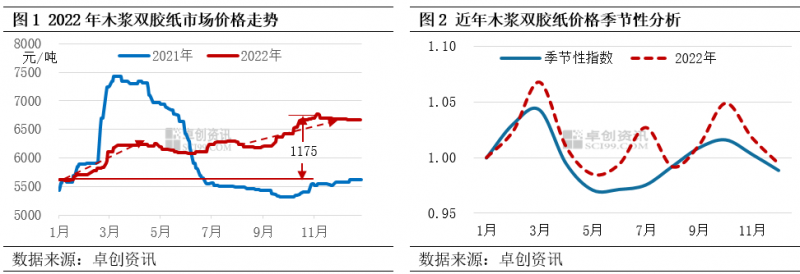

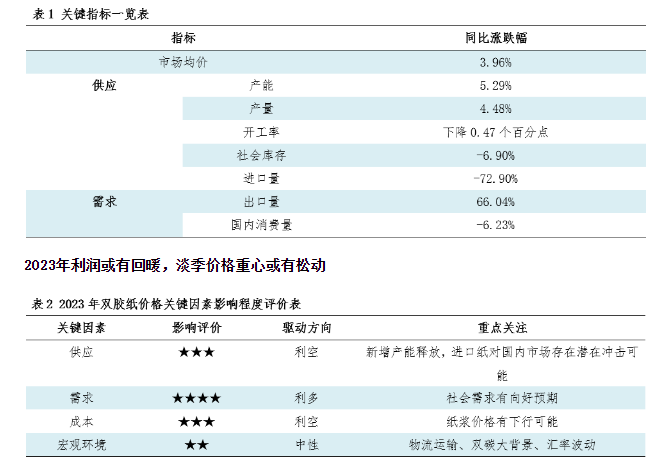

2022年双胶纸价格呈现阶段性上扬的走势,年内出现两轮上涨,分别在3月和9月。阶段性上涨的主要原因是文化纸传统旺季的来临,出版订单需求带动价格上行。加之年内行业利润持续承压,纸厂拉涨意向强烈,但是向下落实力度较大。据卓创资讯数据监测,2022年双胶纸市场均价为6241元/吨,同比上涨3.96%。高点出现在11月,为6775元/吨,低点出现在1月,为5600元/吨,高点较低点振幅为20.98%。

从图2可以看出,2022年双胶纸价格走势和往年基本一致,差异点主要出现在7月出现上涨趋势,主要是当时部分出版补单,教材重印工作的需求利好支撑下,使得价格出现小幅上涨。

成本、需求双重支撑,双胶纸市场偏强整理

成本持续高位,行业利润承压运行,纸厂挺价意向强烈。据卓创资讯数据监测显示,2022年双胶纸平均毛利率为-5.50%,同比下降12.20个百分点。行业出现倒挂现象,在纸浆价格居高不下的影响下,纸厂拉涨心态较为强烈,对双胶纸市场价格起到一定支撑作用。

出版刚需订单如期释放,教材重印工作亦有支撑。双胶纸的主要下游需求为教辅教材、图书本册等。虽然2022年在“双减”政策等因素影响下,社会需求量有所削减,但作为主要需求的出版招标类订单仍稳定释放,叠加年中部分教材重印工作的进行,利好双胶纸市场价格稳步上行。

新增产能投放,进口纸冲击减弱,双胶纸延续供应过剩格局。年内新增产能依计划释放,对于市场供应端产生一定压力,但国内市场需求有限,产线转产、搬迁、交叉排产等情况增多,一定程度上对供需矛盾有所缓解;另一方面,由于国内行情整体偏弱,进口纸量级同比有明显减少,对国内市场冲击力度较去年有所减弱。

供需面来看,2023年双胶纸计划有227万吨新增产能释放,加之进口关税的下行调整;进口纸较2022年可能有所增加,供应压力增大。需求面而言,社会需求有向好预期,但双胶纸需求刚性订单增量有限。尽管产线排产灵活性日益增加,但市场供应过剩格局难有缓解。

从成本面看,2023年随着上游纸浆新增产能的释放,中国纸浆供需平衡在持续变化,供过于求情况明显,进口木浆价格或承压运行。

综上所述,双胶纸价格主要随淡旺季波动,年内随着传统旺季的到来,价格仍有上行趋势。另外成本纸浆价格的松动,年内双胶纸行业利润有回暖预期,但从淡季的角度来说,成本面支撑的减弱,叠加淡季需求不佳,双胶纸价格重心有下行可能。