在强供给、弱需求和高库存的弱势格局下,这种缺乏根基的反弹往往难以有效延续,因此在9月下游需求好转之前,纸浆期价上行之路面临反复。

自8月6日以来,纸浆期货迎来了一波反弹行情,期货主力合约SC2001由前期的4520元/吨逐步反弹至4756元/吨的近期高位,涨幅达5.22%,然而受当前强供给、弱需求和高库存的压制,纸浆期货价格的上行之路将是反复和曲折的。

进口数量再创新高

今年上半年,国内纸浆进口量累计达1258.80万吨,较去年同期同比增加23.50万吨,小幅增长1.90%。值得注意的是,今年二季度国内纸浆进口量出现了明显上涨,4—6月国内纸浆进口量701.90万吨,相比去年同期的611.40万吨增幅达14.80%。海关数据显示,7月我国进口纸浆258.00万吨,环比增长4.92%,同比增长36.44%,进口量再创历年新高。

整体来看,随着今年3月以来纸浆进口量不断增加,供给端持续承压,纸浆价格振荡走低。在这种局面下,部分国外浆厂开始增加装置检修力度,控制生产并减少发货数量,预计国外浆厂的减产效果将体现在9月之后的到港数据上,在此之前,供应过量的局面将继续维持。

需求疲软态势未扭转

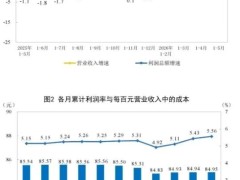

自去年四季度以来,纸浆下游的造纸需求呈现疲软态势,国内造纸和纸制品行业的累计利润总额从今年2月开始大幅下挫,较去年同期平均下降27.82%。另一方面,纸浆下游需求出现了“旺季不旺”的局面,今年3—5月,国内生活用纸产量累计达2260.2万吨,较去年同期下降1.30%。同期白卡纸月均开工率为90.33%,低于去年同期的91%,这种弱势局面一直延续至当前。8月是造纸行业淡旺季交替的过渡阶段,之后将迎来春季教材订货和年末包装纸消费需求旺季,但是目前来看,下游对纸浆的采购积极性依然不高,需求偏弱的局面暂未扭转。

去库存之路漫漫

全球生产商纸浆库存天数自今年1月以来持续保持在历史高位水平,并在一季度出现短暂的下滑之后再度上涨。今年5月,全球生产商纸浆库存天数为51天,环比4月上涨1天,较去年同期增加16天,尽管浆厂采取措施来主动去库存,但是去库存效果难言乐观。转眼国内,受累于上半年持续增长的进口量和持续疲软的下游需求,国内三地库存再创新高。7月三地库存合计213.8万吨,较上月增加20.11%,再度打断了前期的去库存节奏,而在供给宽松和需求疲软的8月,纸浆去库存之路依然漫漫长远。

外围方面,市场对未来全球经济增长的信心也是愈加不足。经济形势趋弱必将抑制纸制品的终端需求,导致造纸企业订单缩减,进而影响上游原料消费。

综上所述,纸浆基本面在当前时段依然偏弱。近期这波上涨的主要原因是纸浆在连续下跌之后的技术性反弹叠加人民币贬值造成的进口成本上涨,但是在强供给、弱需求和高库存的弱势格局下,这种缺乏根基的反弹往往难以有效延续,因此在9月下游需求好转之前,纸浆期价上行之路必将反复和曲折。

- 纸箱作为经济晴雨表:全球废纸流转背后的大国产能博弈

72026-07-03

- 中日台造纸巨头产业链分化:一体化包装深耕 VS 上游原纸专精

92026-07-02

- 多国打折也卖不动!全球纸浆市场大分化,中国成唯一风向标

102026-07-01

- 永丰余扬州纸厂净亏9亿,大陆12家纸箱厂营收70亿,谁最挣钱,谁亏最多?

132026-06-30

- 玖龙10大基地打响7月第一波涨价!山鹰纸业、世纪阳光等纸企陆续跟涨

162026-06-30

- 废纸太贵还是订单缩水?全球前两大纸包装帝国再关闭4家工厂

212026-06-29

- 2026年1—5月造纸和纸制品业实现利润总额158.5亿元 同比增长23.5%

92026-06-29

- 2026年1-5月全国各省份机制纸及纸板产量

192026-06-25

- 订单排到2个月后!北美箱板纸价格连环狂飙,底牌到底是什么?

502026-06-24

- 涨价函来袭 瓦楞、箱板纸平均上调50元/吨 纸板平均上调5%

322026-06-24