2022年预计将继续去库,静待需求反转。2021年行业如期补库,当前整体库存处于较高水平高,在需求偏弱的背景下,预计2022年将继续去库,静待需求反转后企业盈利修复。

转产因素消退,双胶铜版纸价差恢复;双减对行业的需求影响或被高估。受转产影响,短期铜板价格弹性仍将较双胶强,预计春节后党建需求持续释放,双胶价格将上涨并恢复对铜版纸的价差。当前时点来看,转产因素逐渐消退,双减对行业整体需求的冲击或被高估,持续去库后,预计文化纸价格上行。

文化纸新增供给有限,铜版纸无新增供给。双胶纸新增产能主要为大厂产能投放,小厂产能因环保等问题持续淘汰。随着龙头扩产速度持续快于行业,市占率将持续提升。

- 290万吨凶猛压顶!欧洲再生箱板纸大崩盘,包装巨头打响惨烈整合战

162026-06-16

- 需求全面回暖,北美前四大未涂布再生纸巨头集体涨价400元/吨

112026-06-16

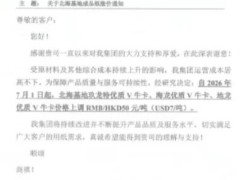

- 涨势再续?玖龙十大基地齐发调价函

162026-06-16

- 2026年1-4月造纸行业运行情况

162026-06-15

- 2026造纸行业5月新建、扩建、拟建项目汇总

242026-06-10

- 新一轮纸企调价函袭来 局部地区涨势汹汹

372026-06-10

- 废纸不再是垃圾!全球产业链30年大变局,中国退场谁在接盘?

252026-06-09

- 最高上调5% 全国多地二级厂6月份密集跟涨

462026-06-03

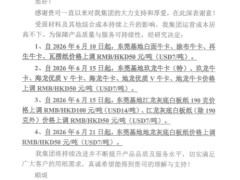

- 6月第一波涨价来了 玖龙十大基地齐发涨价函

452026-06-02

- 山鹰、浙江金龙再生再次调价 华东/华中/华北多家纸企跟涨

382026-06-01