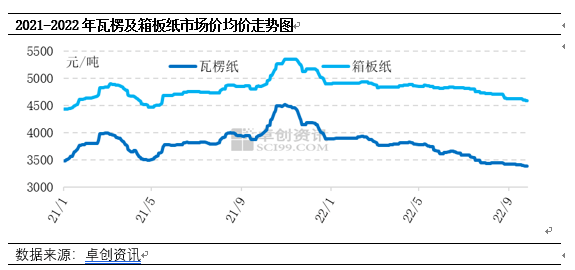

停机较多 节后规模纸厂意向拉涨

9月份纸厂停机检修现象依旧较多,其中相较于瓦楞纸,箱板纸停机情况更为明显,纸企生产积极性不高,维持低开工负荷率。卓创资讯监测数据显示,箱板纸行业9月份开工负荷率57.58%,同比下滑6.99个百分点;瓦楞纸行业9月份开工负荷率56.64%,同比下滑9.40个百分点。临近月底,规模纸厂局部基地发布优惠消息并陆续发布节后涨价通知,下游包装厂拿货积极性略强,市场交投情况整体略好于中上旬。

废纸价格下行 成本支撑减弱

9月份上游主要原料废纸价格震荡下行,瓦楞及箱板纸成本支撑减弱。卓创资讯监测数据显示,截至本月29日,废黄板纸市场价月均价为2002元/吨,较上月均价下降3.66%,较去年同月均价下降16.96%。一方面超大型纸厂废黄板纸采购价格连续下调,其余纸厂积极跟随;另一方面,纸厂开工恢复有限,废纸消费量低位运行,加之成品纸销售表现疲软,废黄板纸市场价格承压下跌。

供需博弈 价格存小涨可能

卓创预期10月份瓦楞及箱板纸市场延续供需博弈态势,行情窄幅波动,价格或存小涨可能。后期影响市场的主要因素为:从供应端来看,部分纸厂仍存检修计划,开工负荷率依旧不高,自然天数增加,产量环比略高于9月,期初库存较前期有所缓解,总供应量环比减少。需求面存向好预期,加之规模纸厂发布节后涨价消息,下游包装厂或将根据自身情况适量备货,但是谨慎心态不减,预计需求增量有限。从成本端来看,原料废纸价格预期小幅反弹后震荡整理,均价下滑,成本支撑有限。综合来看,利好支撑略强,预计10月市场供需仍以博弈为主,行情窄幅波动,价格或存小涨可能。