一、 2024年浙江省造纸行业运行概况

2024年,浙江省造纸行业整体运行保持相对稳定,呈现出生产扩张与市场拓展并行、效益承压与结构调整同步的特征。2024年,浙江省造纸行业资产总额1355.6亿元,同比增长4.4%,行业资产规模稳步扩大,企业技术改造、设备更新与生产规模扩大的成果较为显著;应收账款187.5亿元,同比增长8.7%,需进一步关注企业账期管理与资金回笼效率;产成品库存48.6亿元,同比下降6.1%,库存管理能力有所提升;负债合计699.1亿元,同比增长3.4%,资产负债结构总体保持平衡。2024年,浙江省造纸行业亏损总额5.0亿元,同比下降3.1%,行业整体盈利能力有所改善;年均从业人数39946人,同比下降0.5%,劳动用工保持基本稳定。总体来看,2024年浙江省造纸行业在生产规模、经济效益、资金流动、资产与负债状况等方面表现出较强的稳定性和一定的增长潜力,但同时也应关注成本控制、市场竞争、产品结构优化等问题,以进一步提升行业的整体竞争力和盈利能力。

1、2024年浙江省造纸行业各季度运行情况

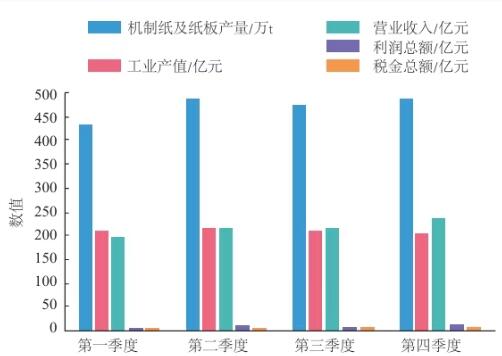

2024年浙江省造纸行业机制纸及纸板产量呈现波动上升趋势,全年累计达到1876.3万t,同比增长7.4%(见表1)。

整体看,除第一季度外,后续3个季度产量均稳定在475万t以上高位,显示出较强的生产韧性,表明浙江省造纸行业生产规模持续扩大,市场需求保持较高水平。浙江省2024年全年工业总产值844.3亿元(见图1),同比略降0.4%,反映出需进一步优化产品结构,提高产品附加值;营业收入逐季攀升,从第一季度的201.1亿元持续增长至第四季度的234.7亿元(全年最高),全年累计869.0亿元,同比增长2.2%,库存消化或产销衔接效率较高,但增幅相对有限,需加强市场渗透与品牌建设;利润总额为45.3亿元,同比下降2.2%,显示成本控制压力依然存在,行业竞争激烈;税金总额35.3亿元,同比增长12.4%,税收贡献显著上升,反映出部分企业盈利结构相对健康。

2、2024年浙江省造纸行业市场价格概况

根据相关数据显示,2024年,国内主要纸种价格整体呈现波动调整态势,其中瓦楞原纸、箱纸板价格运行呈“U”型曲线,白卡纸、双胶纸及生活用纸价格延续下行趋势,市场仍处于调整阶段。

瓦楞原纸:2024年中国AA级120g/m2瓦楞原纸市场价格呈现“U”型走势,年初延续疲软态势,年末强势反弹。全年市场均价为2711元/t,同比下降6.97%,其中12月底价格达到全年最高点,为2938元/t。

箱纸板:全年价格运行重心较2023年进一步下移,亦呈现“U”型波动特征。2024年市场均价为3690元/t,同比下降6.51%。

白卡纸:自2021年5月起,价格整体呈震荡下行趋势,2024年市场均价为4439.13元/t,同比下跌5.82%,处于近5年低位水平。2024年10月底价格下探至4146元/t,创下近5年最低点,较历史高点(9875元/t)下跌58.15%。

灰底白纸板(A级,250 g/m2):2024年含税出厂均价为3593.47元/t,同比下降5.16%。

生活用纸:价格走势呈“前高后低”趋势,全年市场均价为6307元/t,同比下跌5.63%,市场波动明显。

2024年,浙江省纸浆进口保持稳定增长,结构如下。

针叶木浆:进口量116.94万t,全年均价6179.02元/t,同比上涨1.40%;阔叶木浆:进口量212.52万t,全年均价5088.43元/t,同比上涨1.27%;本色浆:进口量17.50万t,全年均价5483.17元/t,同比下降6.15%;化学机械浆(化机浆):进口量19.15万t,均价3937.27元/t,同比下降14.19%。

整体来看,2024年原纸市场价格仍受原材料成本波动、供需结构调整和终端需求变化等多重因素影响,虽然部分纸种年末出现价格反弹,但整体价格水平仍低于历史平均水平,企业盈利空间受到一定挤压。

3、机制纸及纸板生产区域分布情况

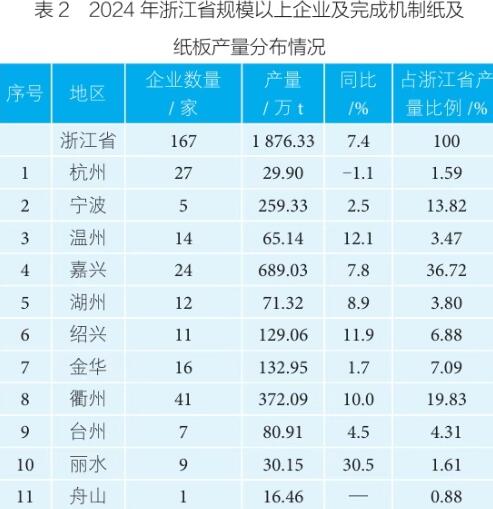

2024年,浙江省规模以上企业及完成机制纸及纸板产量分布情况见表2.

2024年,浙江省规模以上企业及完成机制纸及纸板产能呈现显著的区域分化格局。产能高度集中于嘉兴、衢州两地,双核驱动格局显著。嘉兴以24家企业贡献689.03万t产量(占全省36.72%),产能规模居首;衢州凭借41家企业产出372.09万t(占全省19.83%),企业数量最多但单产效率低于嘉兴。两地合计占全省总产量的56.55%,构成核心产区。

区域增长动能分化明显:丽水以30.5%的同比增速领跑全省(产量30.15万t),温州(+12.1%)、绍兴(+11.9%)保持中高速增长;而杭州成为唯一负增长地区(-1.1%),宁波(+2.5%)与金华(+1.7%)增速相对低迷。

整体来看,浙江造纸业呈现“双核主导、增长分化、效能分层”的区域格局,未来需重点优化核心产区产能效率,同时挖掘新兴增长极潜力。

二、2024年浙江省造纸行业骨干企业情况

1、机制纸及纸板年产量前十位企业

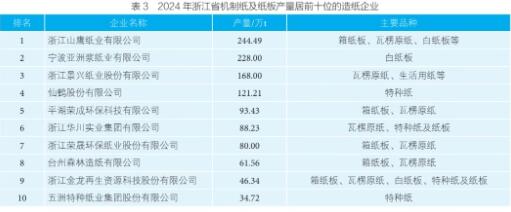

2024年浙江省机制纸及纸板产量居前十位的造纸企业合计生产机制纸及纸板产量1165.98万t,占全省总产量的62.14%(见表3)。

头部企业主导效应显著。浙江山鹰纸业以244.49万t产量居首,宁波亚洲浆纸业以228.00万t紧随其后,2家企业合计占前十强总产量的40.5%,形成明显的第一梯队,产品结构以包装用纸为主。前十强中7家企业主营箱纸板、瓦楞原纸等包装用纸,其中浙江山鹰纸业、宁波亚洲浆纸业、景兴纸业3家大型包装用纸企业产量占比达54.8%。特种纸领域形成差异化竞争,占前十强产量的16.3%,成为重要细分赛道。梯队断层明显,尾部企业规模优势较弱。未来需关注包装用纸产能整合与特种纸技术升级的双轨发展。

2、年产量10万t以上特种纸及生活用纸企业

浙江特种纸业形成“一超多强,细分深耕”格局,仙鹤股份的规模优势与中小企业的技术专长并存,高盈利特性支撑该赛道持续扩容。

3、完成工业产值前十位的造纸企业

2024年,浙江省完成工业产值居前十位的造纸企业合计完成工业产值503.98亿元,占全省行业完成工业总产值59.69%。浙江造纸业产值格局呈现“特种纸领跑、包装用纸规模效益不匹配、生活用纸突围”的三极态势,技术溢价(仙鹤股份、五洲特纸)与品类特性(维达纸业)成为突破规模限制的关键因素。

4、上缴税金前十位的造纸企业

2024年,浙江省上缴税金居前十位的造纸企业合计上缴税金21.97亿元,占全省行业上缴税金总额的62.24%。浙江造纸业财税格局呈现“特种纸全面领先、包装用纸规模支撑、中小企业合规发力”的三层结构,仙鹤股份的标杆效应与宁波亚洲浆纸业的排位落差构成核心反差,反映不同细分赛道企业的财税策略差异。

5、实现利润前十位的造纸企业

2024年,浙江省实现利润居前十位的造纸企业合计实现利润37.16亿元,占全省行业实现利润总额的82.04%。头部企业无论在产量、产值、利润、税收等方面都占据全省的主要份额,中小企业仍需在细分市场中做精、做强上下功夫。