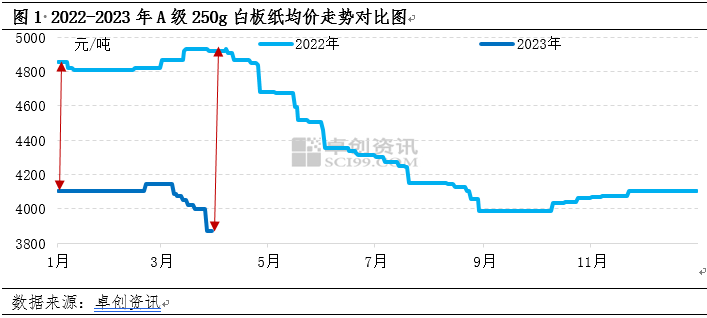

2023年一季度,白板纸市场呈现先稳定后阶梯式下滑走势。白板纸市场一季度均价在4078.79元/吨左右,环比2022年四季度下滑0.01%,同比2022年一季度下滑15.88%。其中一季度高点出现在2月4143.75元/吨;低点在3月底3872.5元/吨。因一月正处于春节假期,纸厂停机检修较多,调价意向不强,市场弱稳运行。节后,因市场现货供应量不高,规模纸厂拉涨意向较强,于2月下旬探涨50元/吨,但因市场需求恢复不及预期,3月开始纸厂连续下调共计3-4轮,累计幅度150-430元/吨,周边多数纸厂跟跌,市场运行乏力。

一季度市场需求恢复不及预期 供需矛盾逐渐凸显

一季度白板纸市场走势疲软,1月正处于春节假期,纸厂停机检修渐多,白板纸市场稳定运行为主;节后纸厂拉涨意向较强,规模纸厂于2月20日上调50元/吨,但市场需求恢复缓慢,实单落实乏力;进入3月后,白板纸市场承压下行,规模纸厂连续下调纸价,市场悲观情绪浓郁。

从供应面来看,纸厂开工积极性减弱,但库存压力持续增加。由图2可见2023年一季度白板纸纸厂整体开工水平虽呈现上涨趋势,但同比去年一季度有所下滑,纸厂开工积极性减弱,个别小厂陆续退出。据卓创资讯数据显示,一季度白板纸纸厂产量环比下滑9.38%,同比去年一季度下滑16.93%;开工负荷率环比下滑8.45个百分点,较去年同期下滑4.44个百分点。

从库存方面来看,一季度白板纸纸厂库存压力较大,1月纸厂停机检修较多,库存压力略有缓解,但因节后市场需求恢复不及预期,下游备货意向欠佳,经销商多维持刚需补库为主,纸厂库存压力持续增加。据卓创资讯根据对国内代表性生产企业调研发现,截止到3月31日白板纸企业库存天数维持在21天左右,库存量较去年同期增长10.34%,整体处于较高库存水平。

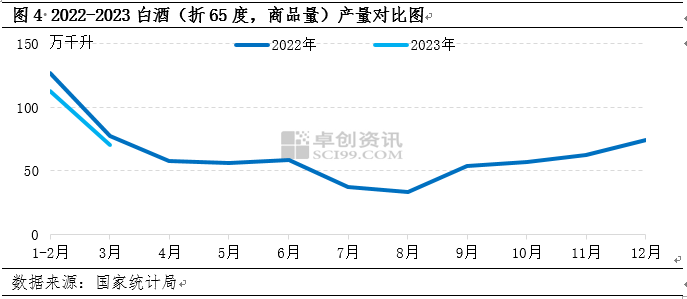

从需求面来看,一季度市场需求整体偏弱,其中白酒行业为白板纸下游重要消费行业,传统白酒行业定义的旺季是从每年中秋节所在的一个月开始到次年3月结束。但今年来看,1-2月白酒产量下滑较为明显。图4可见,据国家统计局数据显示,2023年1-2月白酒产量112.4万千升,同比下滑11.22%。因终端需求恢复不及预期,经销商及印厂整体订单不足,下游接盘意向较低,因此一季度市场提前进入淡季。

废纸价格持续下滑 成本面无利好支撑

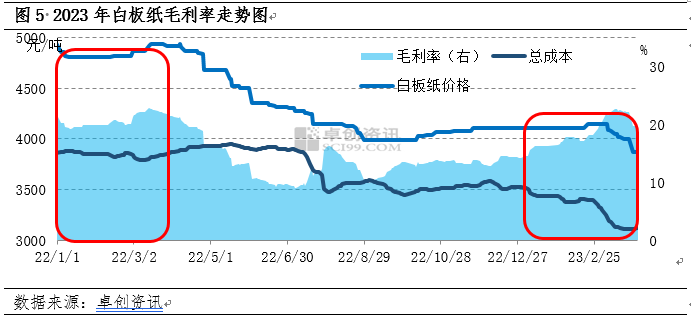

由图5可见,2023年一季度白板纸毛利率呈现倒V字型走势。其中,废黄板纸作为主要的原料之一,废纸市场价格的延续2022年下半年跌势,价格一路下行,对白板纸市场支撑无力。2023年1-3月份,国内废黄板纸价格影响因素则转向了需求端。随着国内限制措施全面放开,废黄板纸供应恢复正常。但需求压力开始显现,由于成品纸需求不及预期,纸企为了修复利润,率先下调废黄板纸价格。2023年2月中旬以后,纸企为降低成品纸库存也开启了成品纸价格下调的格局。由图5可见,一季度总成本环比去年四季度下滑5.81%,较2022年一季度下滑13.63%,但因白板纸价格走势先稳定后下行,因此毛利率呈现先上涨后下滑趋势。据卓创资讯数据显示,一季度白板纸毛利率环比上涨5.04个百分点,但同比去年同期下降2.10个百分点。因此从行业毛利率来看,纸厂开工积极性较去年有所减弱,市场运行动力不足。

2023年二季度市场或延续疲软态势

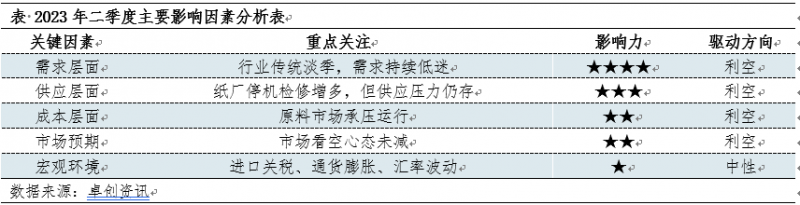

从需求端来看,二季度通常为行业传统淡季,市场需求持续低迷,经销商仍无备货意向,市场成交刚需为主,将利空纸价;从供应端来看,纸厂开工积极性减弱,停机检修增多,据目前企业公布停机检修计划来看,预计二季度检修损失量约13万吨左右,但山东地区有一条35万吨新增产能或将于4月释放,因此市场供应压力仍存。因此综合供需来看,供需矛盾改善空间不大,市场运行乏力。

综合以上,二季度白板纸市场供需矛盾格局仍较为突出,市场或延续疲软态势,悲观情绪难消,纸价或延续下行趋势。卓创资讯预计二季度A级250g白板纸市场价均价运行区间或在3650-3850元/吨元/吨。