如图1所示,2023年一季度箱板纸延续2022年下行态势,下跌幅度较大。一季度全国均价为4262元/吨,环比2022年四季度下跌4.84%,同比下跌12.74%。其中高点出现在1月初的4425元/吨,低点出现在3967元/吨,高低价格差在458元/吨,波幅10.35%。回顾市场来看:1月份市场大稳小动,局部市场高端牛卡纸价格下调,正值春节假期,纸厂调价积极性降低,下游包装厂适量备库,依旧维持谨慎心态。2-3月市场呈现下行趋势,价格成交重心明显下移。价格波动主要受供需关系、成本、心态及政策等多方面因素影响,具体分析如下。

供应端:一季度箱板纸供应量呈现增加趋势 纸厂生产积极性降低

产量方面,1月份受春节影响,企业多有停机检修计划,开工负荷率降至低位。随着春节假期结束,企业开工逐步恢复正常,叠加浙江海盐基地42万吨新产能投产,产量逐步增加。但由图2可见2023年一季度纸厂整体开工水平虽呈现上涨趋势,但同比去年一季度有所下滑,纸厂开工积极性减弱。据卓创资讯数据显示,一季度箱板纸厂产量环比下滑7.28%,同比去年一季度下滑10.86%;开工负荷率环比下滑3.83个百分点,较去年同期下滑9.53个百分点。

进口方面,据国务院关税税则委员会最新公告,2023年1月1日起,我国将对1020项商品实施低于最惠国税率的进口暂定税率,其中再生箱板纸将实施零关税。据海关总署数据显示,2023年1-2月份箱板纸累计进口数量约62.43万吨,同比增加25.04%。虽然3月份进口数据尚未公布,但是考虑到目前到港进口纸多为2月份订单,2月份进口纸与国产纸仍存一定套利空间,国内进口积极性依旧偏高。综合来看,预计一季度箱板纸进口量为100万吨,同比增加23.46%。

库存方面,一季度箱板纸企业库存压力逐步提升。受需求偏弱影响,企业库存逐步增加,继春节停机之后,部分纸厂3月份再次发布检修通知以缓解库存压力,截至3月底箱板纸企业库存同比增加11.07%。

需求端:整体恢复缓慢

一季度箱板纸终端需求恢复较为缓慢。一方面国内消费平稳恢复,另一方面外贸需求偏弱。外部环境依然复杂,出口恢复不确定性因素较多。新出口订单指数2月份短暂回升,3月份又再次下降至50.4%,降幅2个百分点。目前从全球的宏观情况来看,当前海外主要经济体仍处于弱势复苏状态,海外需求恢复尚需时间。国内消费来看,箱板纸市场最直接的影响则主要体现在沿海地区包装厂一季度订单偏弱,原纸采购不积极。

综合来看,一季度箱板纸供应及需求均呈现增加趋势,但是供应增量大于需求增量,供需差逐步扩大7万吨,供需矛盾凸显,为影响一季度价格下行的主要原因。

成本端:一季度震荡下移

由图3可见,2023年一季度箱板纸毛利率整体同比提升,成本及均价皆下滑明显,成本跌幅大于箱板纸跌幅。其中,废黄板纸作为主要的原料之一,废纸市场价格的延续2022年下半年跌势,价格一路下行,对箱板纸市场支撑无力。箱板纸一季度成本面环比跌幅20.46%,较2022年一季度下滑20.54%。2023年1-3月份,国内废黄板纸价格影响因素则转向了需求端。随着国内限制措施全面放开,废黄板纸供应恢复正常。但需求压力开始显现,由于成品纸需求不及预期,纸企为了修复利润,率先下调废黄板纸价格。2023年2月中旬以后,纸企为降低成品纸库存也开启了成品纸价格下调的格局。

二季度:市场供需仍处博弈状态,预计价格低位震荡调整

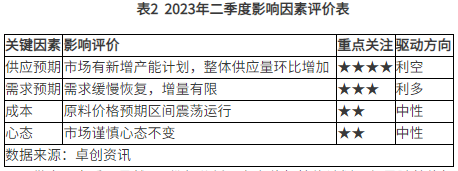

供应面来看,虽然4月份部分纸厂存有停机检修计划,但是随着停机检修结束,产量逐步增加,叠加二季度市场仍有新增产能投产,预计在90万吨,预计二季度纸厂产量环比一季度有所增加。进口纸随着国内外原纸套利空间的收窄,进口量或将有所减少。库存面压力仍存,综合来看,预计二季度供应量环比呈现增加趋势。

需求面来看,二季度为市场传统淡季,整体需求恢复增量有限。下游包装厂原纸库存偏低,存一定补库空间,但是市场谨慎心态不变,适量补库之后仍维持刚需采购为主。

综上所述,2023年二季度箱板纸市场供需皆呈现增加趋势,供需博弈为主,预计价格低位震荡调整。受3月底规模纸厂部分基地价格上调影响,4月份低端价格或存上调可能,但是涨幅不及3月份跌幅,均价环比3月下滑。5、6月份市场需求恢复缓慢,仍需关注进口纸到港情况,预计箱板纸价格震荡调整。