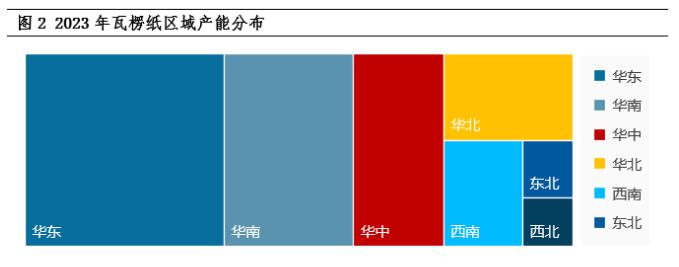

瓦楞纸产能主要集中在沿海地区和部分经济发达的内陆地区,而欠发达地区的产能相对较少。近年来,随着瓦楞纸产能持续增长,部分规模纸厂在湖北、吉林、广西等地区加大产能投放,这一趋势也引发了区域产能结构的变化。截至2023年11月底,华东、华南、华中三区产能占到全国总产能的76.42%,其中华东产能占比36.34%,成为瓦楞纸全国最大的产区。华南、华中分别以23.61%和16.47%位列二、三位。随着新产能的逐步投产,瓦楞纸市场的供应量继续增加,而淘汰低效产能的速度相对较慢,导致区域内供需压力增大,竞争变得更加激烈。

从全国范围来看,瓦楞纸产能广泛分布于22个省份、直辖市及自治区。其中,广东、山东、江苏、湖北和浙江位列产能前五,2023年合计产能占比高达58.71%。这些地区具有便利的原料供应、完善的基础设施和交通条件,以及庞大的终端消费市场。

2023年,广东省的瓦楞纸产能达到626万吨,位居榜首,占比达17.60%。山东省和江苏省产能分别为408万吨和404万吨,占全国总产能的11.47%和11.35%。瓦楞纸行业产能分布较为分散,2023年CR4产能集中度为20.87%。山东、湖北、河南等地区仍计划增加新产能,这将带来供应增长和结构布局的变化,货源流向也可能有所调整,从而影响竞争格局。

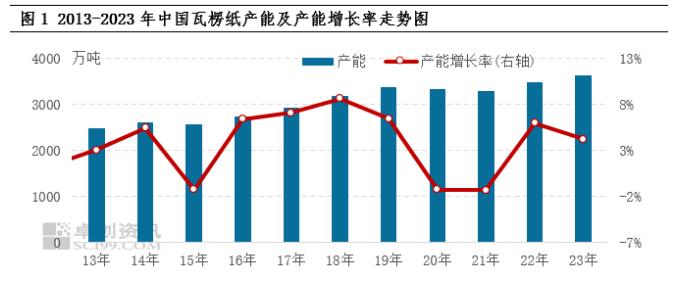

瓦楞纸产能增长主要源于两个方面。一方面,大型纸厂的产能持续扩大,在产业布局、行业规模和品牌等方面具有显著优势。另一方面,中小纸厂为了提升竞争力,通过增加产能和技改原有产线等方式,也在提升产能。然而,在2023年行业产能持续增长的大背景下,瓦楞纸行业面临利润率普遍偏低以及产品同质化导致的竞争加剧压力。特别是在需求增速放缓的情况下,国内瓦楞纸供应的增长利空因素愈发明显。

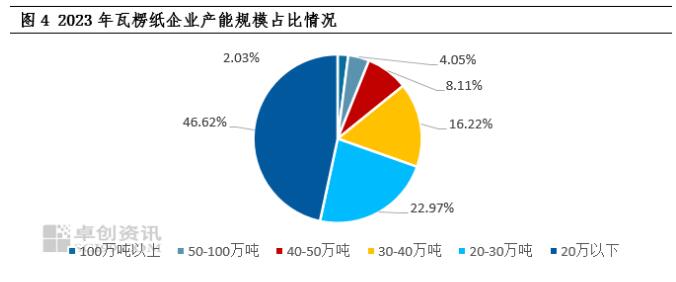

根据卓创资讯的数据监测,我国瓦楞纸单套规模能力呈现出持续上升的趋势。从上一轮的扩能高峰期的普遍单套规模10万吨/年,而在2023年新投产装置中,单条产线产能已经增长到15-30万吨/年。截止到2023年11月,瓦楞纸统计样本企业148家企业当中(规模纸厂按各基地产能单独统计),产能达到100万吨以上的企业仅有3家,占样本企业总数的2.03%。产能位于50万吨-100万吨之间的企业有6家,占样本总量的4.05%。而产能低于20万吨的企业数量则达到46.62%,成为占比最大的区间。由此可见,瓦楞纸行业产能集中度较低,区域性竞争格局凸显。

综合来看,随着瓦楞纸行业产能快速增长,区域间供应格局亦出现新的变化。当前,瓦楞纸行业产能多数集中在20万吨以下区间,规模较小的企业凭借较低价格和本地订单优势,短期内将在市场中占据一定份额。然而,随着规模纸厂产能增速逐渐放缓,新增产能主要集中在区域性中型纸厂,预计未来50万吨-100万吨之间产能将继续增长,这将进一步加剧行业竞争。