造纸行业是典型的周期性行业,容易受到宏观经济的影响,具备长期的波动性。行业供需方面,产能建设具有2年左右的周期;同时,需求也受到节日、季节、学汛的影响,在一年内形成常规性的波动,因此造纸行业具有典型的周期属性。

从大周期来看,2007年至今造纸行业经历了完整的波动周期,进入2018年以后,由于受到中美贸易摩擦导致原材料价格攀升,以及下游需求疲软导致价格走低等因素的影响,促使行业企业盈利下滑,行业整体景气度不断走低。

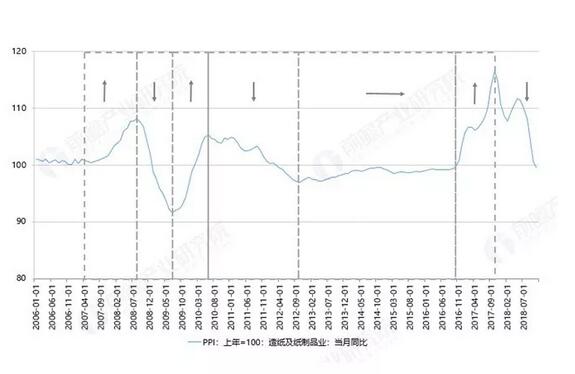

从我国造纸行业的PPI走势来看,呈现出明显的周期波动性。2017年造纸行业的景气度不断攀升,而2018年造纸及纸制品行业PPI指数总体急剧下降,截止到2018年11月30日,PPI指数更是跌破100,为99.6,跌回到2016年9月的水平。总体来看,2018年中国造纸行业的景气度有所下滑。

产销量双双下降,产销基本保持平衡

从机制纸及纸板的产量来看,2010-2017年,中国的纸制品产量总体呈缓慢增长趋缓,行业供给基本维持稳定。但是,2018年的1-10月机制纸及纸板的产量出现大幅下降,产量仅为0.97亿吨,同比减少了8.44%,预计2018年全年全国纸品产量较上年将有明显的下降趋势。

同时,从机制纸的及纸板的产量来看,2018年中国机制纸的销量也出现了明显下滑。2018年1-9月,机制纸销量为0.87亿吨,同比减少了7.56%。

而从产销率来看,造纸行业总体供需基本保持平衡。2016-2018年全国机制纸产销率基本维持在96%以上,产量约销量基本保持同步。

值得一提的是,基于行业较高的产销率,产能的投放进度就对供给的预期起到了决定性的作用。一方面,自2016年年起在供给侧改革的压力下,行业小产能出清,供给格局向好;同时,在环保大势的催化下,原料供应收紧,推动原料价格上涨,小企业盈利能力受损,进一步加快产能出清。而另一方面,龙头企业基于资金与资源优势,具备强大的原料获取能力,产能投放持续推进。从各龙头企业未来2-3年的投产计划来看,废纸系的箱板/瓦楞纸产能投放较多,而文化纸由于需求较为刚性,产能投放相对维持稳定。总体来看,行业产量未来几年的增长或将主要依赖于龙头企业。

库存增加,下游需求呈疲软之势

由于造纸行业下游包装行业较为分散,因此主要可根据库存状况来反映需求状况。而从机制纸的库存走势来看,2018年年初机制纸去库存效益显著,但从2018年3月左右开始,库存不断增长。此外,箱板纸社会和企业库存自2018年以来也呈来波动增长之势,反映出下游需求相对不足。由此可见,下游需求呈现出明显的疲软之势,也就是说,2018年在造纸行业产量下降的同时,行业还面临巨大的去库存压力。