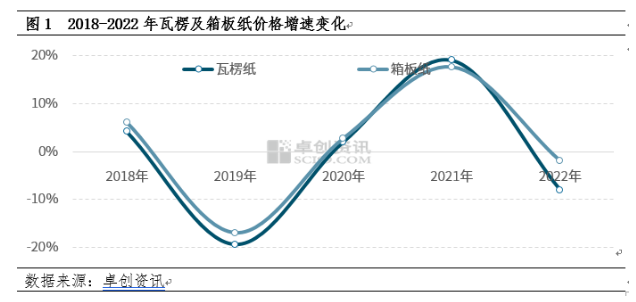

1、价格震荡下行,瓦楞纸同比跌幅达8.08%

2022年瓦楞及箱板纸价格呈现震荡下行趋势,预计120g AA级瓦楞纸全国均价为3588元/吨,同比跌幅8.08%;箱板纸全国均价为4726元/吨,同比跌幅1.99%。年度市场价格主要受供应、需求和成本等因素共同作用。需求是影响全年价格变化的第一要素。受到终端需求恢复不及预期,下游客户订单较为平淡影响,2022年瓦楞及箱板纸总需求较去年有所减弱,因此总需求量小幅下滑。供应端方面,企业整体库存压力同比2021年有所增加,纸厂生产积极性减弱。成本端的变化对于市场价格支撑减弱。主要上游原料废旧黄板纸价格预计全国均价为2181元/吨,同比跌幅6.56%,对瓦楞及箱板纸成本支撑减弱。

2、瓦楞纸、箱板纸开工负荷下降至60%左右 需求下滑

2022年瓦楞纸产能利用率下降至60%,同比下跌7个百分点;箱板纸产能利用率下降至64%,同比下跌4个百分点。瓦楞及箱板纸产能利用率下降的主要原因在于需求恢复不及预期,加之纸厂库存压力较大等因素影响,纸企生产积极性下降,停机检修较多。从瓦楞及箱板纸供需变化看,2022年瓦楞及箱板纸产能增速明显大于需求增速,市场延续供大于求的供需格局。产能增速原因为:淘汰产能减少,新增产能装置较大,且陆续投产,瓦楞及箱板纸产能继续呈现增长态势。下游需求增速同比减少原因:终端消费低迷,加上包装轻量化带来的消费量下滑。

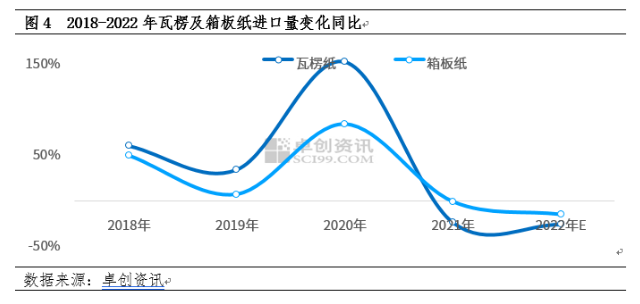

3、进口量同比减少15.74%-25.74%

2018-2022年中国瓦楞及箱板纸总进口量呈现先增后减趋势。2020年受到全球不确定因素影响,一季度国内开工负荷偏低,且受原料废旧黄板纸进口减量影响,国内纸价上涨明显。进口纸作为国内原纸的补充,瓦楞及箱板纸进口量大幅增加,进口总量达到800万吨。2021-2022年受国内行情偏弱,国内外套利空间减少等因素影响,进口量自高位减量,2022年瓦楞及箱板纸进口量预计在563万吨左右。其中瓦楞纸进口量预计在225万吨,较2021年同比减少25.74%,进口依存度在9.78%,较2021年回落2.56个百分点;箱板纸预计2022年进口产品338万吨,较2021年同比减少15.29%,进口依存度在11.11%,较2021年回落1.85个百分点。

4、结语

卓创资讯预测,2023年瓦楞及箱板纸市场价格区间震荡运行。2023年瓦楞及箱板纸市场价格走势将继续受到行业供需格局及上游成本价格变动的影响,这也是判断行情走向的关键因素。同时宏观环境和行业或国家政策等方面影响也不容小觑,影响了行业发展的方向。2023年全球经济仍将面临较大的挑战,而中国依赖于完整的工业体系和庞大的市场或是为数不多的可以实现经济环比增长的国家,因此预计2023年瓦楞及箱板纸市场价格区间震荡运行。另外纸企的利润水平高低也能反映市场行情的好坏。规模纸企的发展动向也能从一定程度上反映市场价格的走势,瓦楞及箱板纸行业集中度进一步提升,大企业将对行业未来发展起到引领作用。