本季度瓦楞纸市场价格大涨大跌的原因主要有以下几个方面:首先,原料废纸价格涨跌迅速,成本面变动影响瓦楞纸价格调整;其次,从供应方面来看,2月份企业复工复产有限,行业开工低位,在成本带动下纸价上涨迅速,3月份随着供应增加,纸企库存压力下导致价格进入下行通道;再次,受公共卫生事件影响,内外贸需求恢复表现并不理想,在市场恢复正常后价格回归至理性价位;最后,心态对市场影响较大,特别下游受买涨不买跌心理刺激,价格上涨时抢货,价格下滑时观望甚至恐慌,加剧了纸价的变化幅度。

箱板纸一季度市场回顾

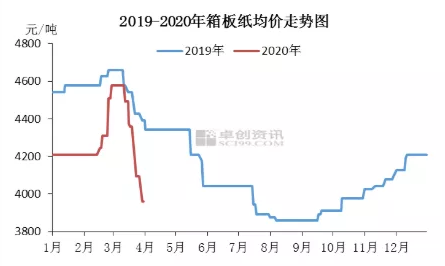

2020年一季度箱板纸均价4300元/吨,较上一季度上涨232元/吨,环比上涨5.70%,同比下滑5.94%。一季度箱板纸市场整体呈倒“V” 字型走势,其中1-2月份上旬处于稳势整理阶段,2月中下旬至今,纸价急涨快跌,目前箱板纸仍处于下行通道。

主要影响因素为:首先,季节性淡旺季特征影响。1-2月份上旬,市场基本处于春节的假期行情,纸厂以回款和检修为主,价格变动驱动力不足。2月中下旬,市场笼罩在国内卫生事件的影响氛围下,虽复工复产工作有条不紊的开展,但在物流及供应面短期恢复不足时,市场经过了快速拉涨,随着供应面逐渐恢复,下游订单下滑的影响作用凸显,3月份箱板纸市场转为快速下跌。其次,成本废纸与箱板纸市场的联动趋势较明显,一季度成本面和需求面博弈关系较微妙,成本面的刚性支撑难抵需求萎缩带来的冲击,箱板纸市场供需基本面影响作用仍占据主导。最后,宏观经济环境不乐观,国内金融机构下调经济增长预期,市场恐慌心态较明显。

二季度瓦楞及箱板纸市场展望

二季度瓦楞纸市场或将弱势运行为主,纸价稳中局部窄幅调整为主。原料废纸价格仍显疲软,整体趋势以下行走势为主,因此成本面利好支撑不足。按传统来看该季度为传统需求淡季,下游需求难有乐观表现,因此市场交投气氛改善力度有限。另外规模纸企尚存新增项目投产,预计二季度瓦楞纸市场难有明显好转,期间纸价虽有小幅试探性上调,但价格大涨动力不足,或以稳中局部小幅震荡运行为主。

2020年二季度箱板纸市场继续下滑空间有限,但反弹难度亦较大,弱势震荡仍是主流。主要影响因素有:

首先,关注国际安全卫生事件进展,外需及内需的恢复仍需时间和政策面配合,短期难有实质性好转。

第二,供应面方面,新增箱板纸项目的投产情况,若玖龙集团两条箱板纸线如期投产,二季度将加剧供应面压力。

第三,成本面长线仍不看好。最后,二季度仍为传统消费淡季,本就淡季叠加卫生事件冲击,需求即使有回暖预期,反弹空间也有限。