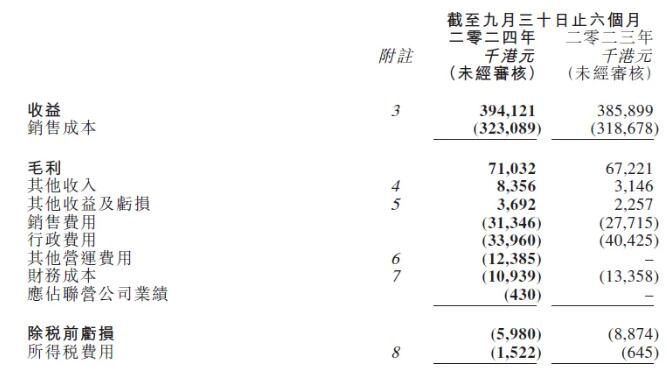

近日,锦胜集团发布了2024年中期业绩报告。报告显示,上半财年,公司营收约为3.94亿港元,同比增长2.13%。虽然实现了小幅增长,但公司仍处于亏损状态,期内亏损约750万港元,每股亏损2.3港仙。

锦胜集团将业绩承压的主要原因归结为全球经济持续低迷,外部经营环境恶化。具体而言,全球及国内经济前景不乐观,导致终端消费需求疲软,尤其是中国纸包装市场。外贸订单减少、客户将部分供应链转移至东南亚等因素,进一步加剧了国内纸包装行业的需求萎缩。

尽管面临严峻的市场形势,锦胜集团表示,由于原材料价格相对稳定,中国领先的纸包装制造商通过与供应商的长期合作关系以及有效的库存管理,能够更好地控制成本,从而在一定程度上缓解了利润压力。

事实上,近几年,锦胜集团的财务状况不容乐观。自2021/2022财年以来,公司一直处于亏损状态。具体来看:

2021/2022财年: 营收达到11.77亿港元,但净亏损高达3898万元。2022/2023财年: 营收大幅缩水至7.87亿港元,净亏损进一步扩大至6723万元。2023/2024财年: 营收继续小幅下降至7.65亿港元,净利润收窄至1583万元。2024/2025财年上半年: 亏损达到750万港元的情况下,预计全年利润难改颓势。

锦胜集团一直以生产优质的瓦楞纸板产品和提供完善的解决方案而著称,纸包装业务仍是集团的核心业务。然而,在当前充满挑战的市场环境下,集团客户为了分散业务风险,逐渐将部分供应链从中国转移至东南亚其他地区,同时放缓了订单的投放速度。

为了应对市场需求的变化,维持销售水平并确保业务的可持续发展,锦胜集团加大了纸板和半成品产品的销售力度,积极配合纸包装行业的市场转型。近年来,集团一直致力于整合现有生产设施,并不断拓展国内市场客户基础。此外,物业租赁业务收入的增长也为集团带来了新的收入来源。因此,尽管外部环境对集团的销售造成了一定的压力,但在多重因素的共同作用下,锦胜集团的总收益仍保持了稳定。

锦胜集团的主要营收来源于广东地区的业务。集团在广东的工厂专注于生产高附加值的纸包装产品,包括优质瓦楞纸板和结构精美的纸质包装。报告期内,货品销售收入达到3.89亿港元,较去年同期略有增长,同比增加约1.5%。

由于客户对供应链成本愈发敏感,且经济复苏较为缓慢,锦胜集团通过调整销售产品组合等策略,积极应对不断变化的市场需求,成功维持了收入水平。虽然纸板和半成品产品的售价较低,但由于应收账款周转周期较短,这种策略有助于吸引更多客户,分摊成本,并获取更多的订单。期内的业绩表现充分证明了集团的经营策略为未来的长期增长奠定了坚实基础。

与此同时,集团的物业投资业务也取得了显著增长。期内,物业投资收益达到约550万港元,相比2023年同期的310万港元大幅增长了约77.4%。这是因为集团将生产线整合至东莞厂房后,原位于惠州的前生产基地成功转型为投资物业,并于2024年6月成功出租给独立第三方,为集团带来了更多的租金收入。

在毛利方面,集团通过调整产品销售结构,保持了纸板和半成品产品的销售比例,这有助于集团在国内市场赢得更多新老客户的订单。同时,集团缩短了生产周期,加快了库存周转,显著提高了生产效率。尽管这类产品的利润率相对较低,但集团通过与主要供应商建立长期稳定的合作关系,确保了原材料的充足供应和合理采购价格。

此外,集团将生产线整合至东莞新厂房,实现了产能最大化,有效降低了固定成本,提升了成本效益。同时,惠州物业的成功出租也为集团带来了额外的租金收入,增加了物业租赁业务对整体毛利额的贡献。因此,集团的整体毛利和毛利率分别增长至约710万港元和18.0%,保持了健康且盈利的水平。

其中,广东业务为集团贡献了最大的毛利。为了保持收入和市场份额,集团继续维持纸板和半成品包装产品在销售组合中的比例。得益于这些产品的成本优势、集团严格的成本控制以及东莞厂房的生产整合,集团成功保持了毛利率水平。报告期内,广东业务产生的毛利增长至约6590万港元,相比2023年同期的6420万港元略有提升,毛利率也从16.8%提升至17%。未来,集团将继续优化内部控制,通过整合区域运营和生产线,进一步提升盈利能力。

锦胜集团本期录得净亏损约750万港元,相比2023年同期的950万港元有所收窄。盈利能力的改善主要得益于集团实施了一系列优化措施,包括调整销售产品结构、整合生产线以及增加租金收入,从而提升了收益和毛利水平。相应地,本期的净亏损率降至1.9%,低于2023年同期的2.5%。每股基本及摊薄亏损为2.3港仙,较上年同期的2.87港仙有所减少。

据相关资料介绍,锦胜集团于1975年由集团董事局主席庄金洲先生在香港始创。1972年他自福建晋江移居香港,从打工糊口求得生计做起,凭着坚韧不拔的毅力与信念,靠天时、得地利、集人和为一体而终成大业。集团由年营业额不足20万元起步,发展为年营业额近10亿的大中型集团企业。2009年2月26日,锦胜集团(控股)有限公司在香港联合交易所主板上市。集团迄今拥有约30年从事制造及销售瓦楞纸板及纸制包装产品的经验,产品种类包括印刷瓦楞纸箱、瓦楞纸板、柯式印刷包装产品及说明书等,连续多年亏损,实在令人唏嘘。

展望未来,随着电商行业的持续增长,瓦楞包装的需求也将逐步恢复。在即将到来的下半年,锦胜集团将面临机遇与挑战并存的局面。一方面,美国即将开启降息周期,而中国政府也推出了多项政策以稳定经济、扩大内需和促进消费。锦胜集团相信,随着这些政策的逐步落实和经济的缓慢复苏,消费者信心将逐渐增强,从而带动中国纸包装行业的增长。

另一方面,作为一种可再生的环保包装材料,瓦楞包装与中国政府提倡的绿色包装理念高度契合。在全球范围内,用纸张等可持续材料替代塑料的趋势愈加明显。结合公司在产品研发和创新方面的优势,锦胜集团对纸包装行业的长期前景持乐观态度。

瓦楞包装的应用范围不仅局限于传统行业,还延伸到了医疗用品等非零售行业。为了满足不断变化的客户需求,扩大市场份额,锦胜集团将继续优化资源配置,加强产销平衡,确保国内外原材料的稳定供应,从而在成本、时间和质量之间取得平衡。

未来,锦胜集团将全面推进降本增效措施,坚持审慎的经营策略,保障安全环保的生产,实现高质量的可持续发展和稳健的盈利。同时,锦胜集团将密切关注市场动态,及时调整经营策略。例如,锦胜集团已于今年3月在泰国成立了合资公司,旨在抓住客户将部分供应链转移至东南亚的机遇,并积极拓展新客户。此外,锦胜集团将继续寻求战略合作和潜在的收购机会,以扩大锦胜集团在国内外的市场份额。