10月份箱板纸、瓦楞纸市场经历了龙头纸厂多次上调出厂价格的引领,随后中小纸厂也纷纷效仿调升价格,市场对此表现出良好的吸收能力,促使整体交易价格稳步上扬。在原料方面,价格起初有所抑制,但随后呈现上扬趋势,成本对价格的支持作用逐渐由弱转强,目前主流的终端包装厂箱板纸、瓦楞纸成交价格分别约3340元/吨、2680元/吨。

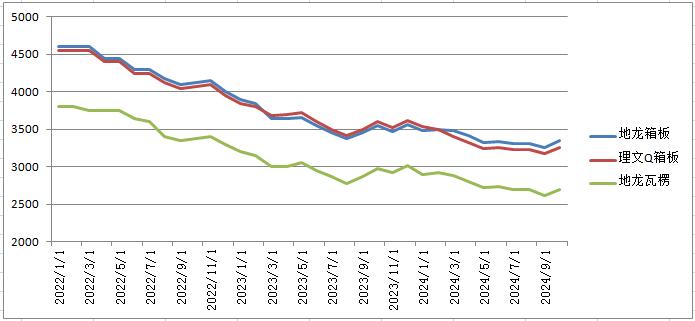

本周箱板纸小幅上涨,市场价格地龙3330元/吨;理文Q3250元/吨

瓦楞纸小幅上涨,市场价格地龙2690元/吨。(数据截止2024/11/10)

10月分箱板纸、瓦楞纸市场表现强劲,成交价格区间上移30-150元/吨。本月大型纸厂实施了2-3轮出厂价格上调,累计涨幅达30-90元/吨,中小纸厂紧跟其后上调价格,共同推高了市场价位。下游包装厂家适度增加采购,有效减轻了上游纸厂的库存负担,同时需求端的订单增多,加速了瓦楞纸、箱板纸的消耗,改善了供需平衡,为市场价格上行提供了支撑。尽管主要原料废旧黄板纸价格走低,减弱了对原纸成本的支撑,但这也在一定程度上舒缓了纸厂的盈利压力。由于原纸市场偏强运行,因此带动生产企业开工积极性,对原料消耗量增加,因此带动原料价格上涨,两者价格联动性提升。

规模纸厂的部分生产基地仍计划上调价格,同时当前多数纸厂库存压力相对较轻,这为市场价格的进一步上扬创造了有利条件。然而部分下游包装企业的订单量已显现疲软迹象,且包装环节的成本向下传导遭遇阻碍,这可能会干扰原纸的采购节奏。基于此,预计11月份原纸市场将经历一段先上涨后趋于平稳的走势。