一、国内产能分析

1、现有产能

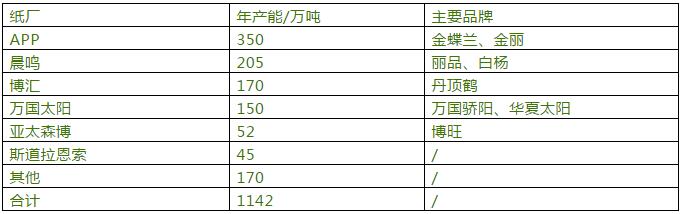

白卡纸现有产能表

我国白卡纸主要产能大约1140万吨,而APP金光集团、晨鸣集团、博汇、太阳四大主要厂家产能共计约875万吨,占主要产能的77%左右。现在大型纸厂仍有新上产能的计划,行业高度集中,寡头特征明显。

2、潜在产能

白卡纸潜在产能表

我国目前规划中的产能约385万吨,其中江苏博汇PM4纸机安装基本完毕,预计投产120万吨,投产时间已经临近,其余纸厂都处于规划中。

二、行业利好因素

1. 我国白卡纸行业高度集中,四大纸厂仍呈现寡头态势,有较强的议价权,市场控盘能力较强。

2. 白卡纸的替代效应显现,富阳白纸板淘汰在即,年产能约200万吨,白卡纸利好。新上单机产能规模较大,只要四大厂家单机产能大约都在100万吨以上,规模优势明显。

3. 未来高端包装纸需求年均增速4%~5%之间,增速较之前降低;但是与文化纸相比,需求增速依然看好,尤其部分细分品种需求年均增速有望超过10%。

4. 价格已低至最近5年新低,纸厂亏损,停机限产量增多,纸价存在涨价预期。

三、行业利空因素

1. 国内产能依旧处于过剩状态,纸机开工率在80%~90%之间。在2017年市场价格快速上涨期间,国内多个机台产能仍处于未满负荷生产中。目前规划新项目产能约385万吨,产能释放压力依旧存在。

2. 四大巨头中,市场操作理念、经营管理方法等均有差异,因此在竞争中存在误判和一定的非理性操作,例如2018年低成本恶意竞争。

3. 域外企业新进入可能性小,行业内主流厂家仍计划通过新项目来巩固、扩大市场份额,行业准入门槛对业内从业者而言较低。

四、前景展望

1. 白卡纸终端产品需求持续增长,但增速放缓

白卡纸主要用途为物品包装,其中药品、化妆品、乳饮料、服装等终端需求最多。2011年以来,主要终端用品持续增长,但增速却由25%下降至7%~9%,增速呈下降趋势,未来预期仍将呈下跌趋势。

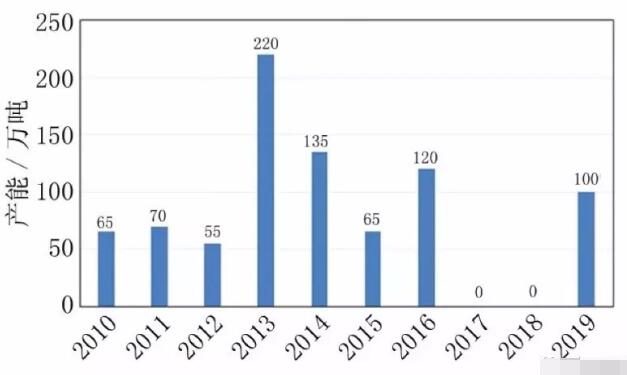

2. 白卡纸供给过剩,高毛利情况难以长期维系

近十年,除2017、2018年除外,每年均有新增产能释放,累计约730万吨。由于新增产能存在持续投产的可能,因此产能过剩仍是长期趋势,行业高毛利情况难以长期维系,尤其是用量最大的普通社会卡产品。阶段性供需紧张情况仍有存在,纸价存在上涨预期,回归合理毛利的可能性大增。

3. 传统社会卡竞争激烈,细分品类产品机会更大

中国白卡纸新增产能情况

白卡纸近年由于新增产能释放,社会卡影响最为明显,竞争激烈,但细分品类里食品卡类、液包、涂布牛卡等以纸代塑产品需求潜力较大。

首先,食品包装在环保要求及外卖增速的带动下需求大增;

其次,主流厂家中除太阳产品中占比相对较大,其他厂家主要集中社会卡,导致产能过剩明显,纸厂存在转变开发方向的预期;

最后,食品卡类等包装产品仍有大量小纸厂在生产,当行业巨头涉足时,行业将重新洗牌,大型纸厂凭借强大的资金、技术、人力、渠道等资源胜出概率较大,细分行业集中度将再次提高成为必然趋势,届时大型纸厂将新增另一利润增长点。

4. 纸厂将更加重视企业研发、品牌意识、专利保护等差异化策略

造纸行业已经逐步进入产品成熟周期,未来企业研发、品牌意识、专利保护、差异化方面对纸厂提出更高要求。最近十年主流纸厂重点放在了销量更大的社会卡上,由于该类产品需求大、生产指标相对容易,适于大批量工业生产,各大厂家对于市场推广倾注了更大心血,而对技术研发、品牌维护等方面出现了相对发展缓慢的尴尬境地,但是伴随全球经济压力,内需不旺、外需贸易摩擦的境况下,细分产品以需求较好、回报稳定、高技术含量、门槛高等特点获得了各大纸厂的青睐,各大纸厂对于细分产品的研发要求更加迫切。不同于社会卡,食品卡类、集束包装等细分产品,在生产、销售、研发等方面均有较高要求,定制化、个性化产品需求甚至专利保护等方面对于纸厂提出了更高要求。