继上周玖龙第三次提涨,市场基本完成第三轮涨价后,本周浙江某纸厂正式打响第四轮涨价第一枪。随即众小厂纷纷跟涨,累计涨幅已超过1200元,恐慌继续蔓延整个行业。据卓创造纸统计,当前瓦纸价格已涨破4300元/吨,箱板已破5300元/吨,短线纸价仍存上涨动力。短期市场依旧疯狂,但市场终将回归理性,提醒业界须慎对后市走势。

1、浙江打响第四轮涨价第一枪,累计涨幅已超过1200元

上周玖龙第三次提涨,市场基本完成第三轮涨价。

但目前造纸厂、纸板厂受制于种种原因,产能始终未能释放,开工率只有不足50%,市场原纸、纸板极度稀缺;纸箱厂求纸无门,甚至自愿涨价,自愿预付款,大厂原纸也几近被扫空,废纸到货量更是只有平时正常收购量的50%左右。

迫于无奈,浙江当地某龙头纸厂3月2号晚上,官方宣布再涨150元-200元,节后至今累计涨幅700元-750元。打响第四轮涨价的第一枪!随即众小厂纷纷跟涨,累计涨幅已超过1200元,恐慌继续蔓延整个行业。

2、节后至今累计涨幅将高达40%,甚至仍将一纸板难求

根据目前原纸涨幅的情况预测:3月3日起,大部分纸板厂将开启第四轮涨价,涨幅约10%!节后至今,累计涨幅将高达40%,甚至仍将是一纸板难求。

3、瓦纸已涨破4300元/吨,箱板已破5300元/吨,短线纸价仍存上涨动力

1. 国内瓦楞纸市场价格收盘表

单位:元/吨

3月2日瓦楞纸市场价格主流维稳,局部报价继续上调。纸企开工数量逐渐增多,但受原料供应不足所限,多数纸企生产线尚未达到满负荷生产。下游需求逐渐恢复,当前采购积极性尚可,瓦楞纸市场供需格局仍显紧张。

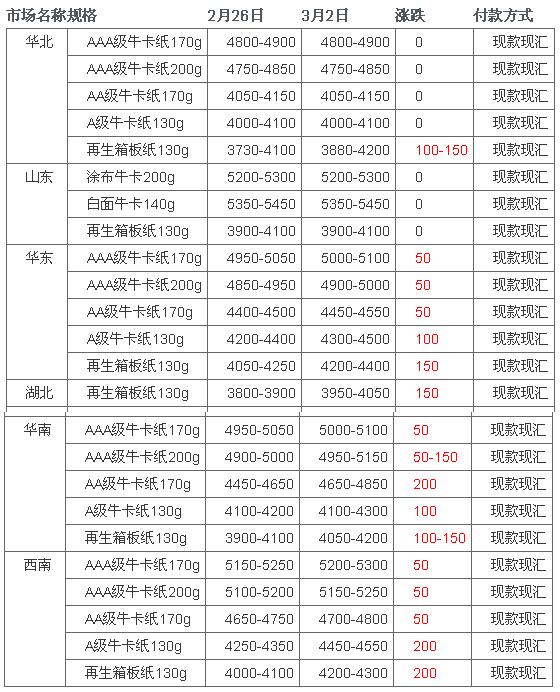

2. 国内箱板纸市场价格收盘表

单位:元/吨

备注:AAA级牛卡纸170g(耐破度指数≥3.7,横向环压指数≥9,吸水性≤60/100,耐折度≥60);AA级牛卡纸170g(耐破度指数≥2.7,横向环压指数≥7.5,吸水性≤60/100,耐折度≥40);AAA级牛卡纸200g(耐破度指数≥3.7,横向环压指数≥9.2,吸水性≤60/100,耐折度≥60);A级牛卡纸130g(耐破度指数≥2.0,横向环压指数≥6.0,吸水性≤60/100,耐折度≥20);再生箱板纸130g(耐破度指数≥1.8,横向环压指数≥5.0,吸水性≤100/130,耐折度≥10)

3月2日箱板纸市场暂无明显变动,规模纸企报价稳定,中小纸企观望为主。行业开工趋于增加,本月初多地纸企将恢复生产,但受原料供应所限,整体开工负荷难有较大提升。

3. 上游市场简述

废旧黄板纸:3月2日国废黄板纸到厂价大部稳定,部分纸厂补涨,个别纸厂下调。因运输加速恢复,纸厂到货量有所增加,废纸价格短期再涨动能有所衰减。目前来看,纸厂到货数量不一,多数纸厂意向观望到货量变化为主。卓创预计,明日国废黄板纸到厂价暂时稳定,局部或有调整。

木浆:3月2日进口木浆现货市场成交偏清淡,业者报盘积极性偏低。河北地区纸厂陆续开机,但开工负荷受限,纸厂消耗前期原料库存,原料采买积极性偏低,当地贸易商暂无明确报盘,年前乌针含税价4450元/吨,阔叶浆含税价3750-3800元/吨。

4. 后市预期

当前瓦楞及箱板纸市场延续稳中上涨走势为主,目前市场利好因素仍占主导,卓创预计短线纸价仍存上涨动力。

4、短期市场依旧疯狂,但市场终将回归理性,须慎对后市走势

另据中国证券报消息,瓦楞纸及箱板纸价格近日呈现上涨之势。2月28日,规模纸企各基地再度提价100-200元/吨。卓创统计数据显示,部分地区高强瓦楞纸120g出厂含税现金报价已突破4000元/吨大关,较节前主流报价3300-3400元/吨上涨600-800元/吨,涨幅为17.65%-24.24%。

原料供应短缺:

从纸企近日发布的调价函及客户告知函中不难发现,原材料供应紧张、成本上涨等字眼频现。业内人士表示,疫情影响到废纸的收购环节,废纸市场供应短缺,原料供应紧张,这是近期瓦楞纸及箱板纸价格拉涨的主要动力。卓创资讯监测数据显示,截至2月28日国废黄板纸日均价为2415元/吨,较月初上涨13.86%。

员工难以按时返岗,造成复工情况不理想,导致原材料产能受到影响。造纸企业开工负荷低,有的纸企宣布暂停接单或限量接单。纸企开机运行一般至少需要3天左右的原料备库,但目前到货量难以保障。

从需求方面看,快递、物流业陆续恢复开工,电商等行业对包装纸等的需求逐步恢复。同时,部分纸板纸箱厂开始补库存。江苏省邮政管理局2月25日消息,江苏省所有品牌寄递企业均已恢复生产,日均收件量、投递量已逐渐攀升至去年同期业务量的90%以上。

隆众资讯2月28日表示,原料废纸紧缺,下游需求回温持续,预计短期内瓦楞及箱板纸价格上行动力较足,上调空间为200-300元/吨。

慎对后期走势:

卓创资讯分析师金佩佩认为,对于后期走势仍需持谨慎态度。进入3月,各大纸企将陆续复工,市场供应将逐步恢复正常。另外,玖龙纸业将于一季度分别在东莞基地和永新基地共投产箱板纸产能110万吨/年,或对市场造成较大冲击。下游需求仍存提升空间,但终端表现并不乐观。3月份纸价或将处于高位运行,但市场供需终将回归理性,二季度价格下行风险或加大。

华泰证券认为,2020年造纸业面临的主要挑战仍未解决,包括供需动态恶化以及相比海外造纸商竞争力下降等。

东方证券指出,造纸行业原材料结构分化,龙头纸企成本优势持续凸显。原材料结构分化导致企业盈利分化。由于国废与外废价差再次拉大,拥有较高外废配额的企业与全部采用国废的企业相比,具备明显的成本端优势;2020年-2021年进口废纸逐年减量,龙头纸企的原材料成本优势预计将通过海外布局的废纸浆、海外成品纸项目等形式体现。若未来1-2年原材料价格上涨,龙头企业的成本优势将愈发凸显。