根据新时代证券发布的周度数据监测显示:

一、造纸:

1)原材料:进口针叶浆周均价4761元/吨,周环比+1.98%;进口阔叶浆周均3676元/吨,周环比+1.05%;国废黄板纸周均价为2184元/吨,周环比持平。

2)成品纸:瓦楞纸周均价3643元/吨,周环比+0.41%;箱板纸周均价4493 元/吨,周环比持平。白卡纸周均价6181元/吨,周环比+2.00%;白板纸周均价4405元/吨,周环比+0.92%。双胶纸周均价5117元/吨,周环比持平;双铜纸周均价5260元/吨,周环比+0.73%。

二、包装:

原材料降价趋势明显,盈利空间提升。随着经济回暖与下游需求修复,内需为主的金属包装、纸包装等将随烟酒、饮料与食品包装等消费需求的回暖而复苏。

终端需求无明显改善,纸价持续上涨仍存一定压力

9月14日,东经易网发布了周度纸业行情分析报告。上周瓦楞纸、箱板纸市场稳定局部小调,局部地区纸厂价格小幅拉涨50元/吨左右。9月份湖北山鹰投产45万吨产能,在终端需求没有明显改善的情况下,纸价持续上涨,仍存在一定的压力。

9月14日,东经易网发布了周度纸业行情分析报告。上周瓦楞纸、箱板纸市场稳定局部小调,局部地区纸厂价格小幅拉涨50元/吨左右。9月份湖北山鹰投产45万吨产能,在终端需求没有明显改善的情况下,纸价持续上涨,仍存在一定的压力。

预计四季度瓦楞及箱板纸市场仍维持高位,波段行情仍存在

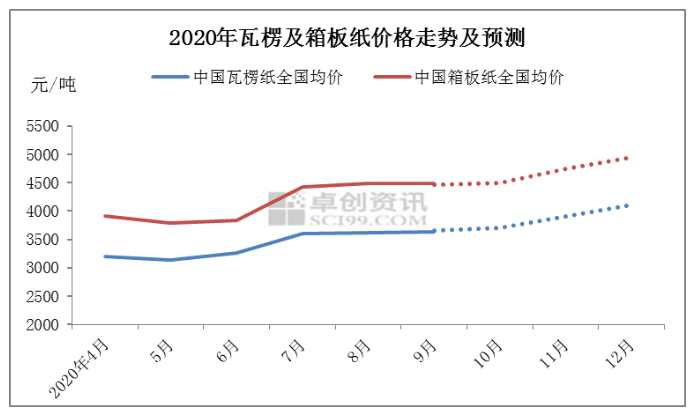

对于后期瓦楞及箱板纸市场走势来看:

预计四季度瓦楞及箱板纸市场仍维持高位,波段行情仍存在,其中9月中下旬回落风险稍有增加,但9月份均价将为四季度提供一个较高的基价起点。主要影响因素有:

首先,从中长期来看,四季度承接三季度末传统消费旺季的预期,国庆及中秋等备货窗口期过后,需求虽有回落预期,不过受公共卫生事件影响,前三季度恢复有限,市场对需求的恢复保持谨慎乐观态度,多认为四季度有一定程度的需求释放空间,所以四季度虽有波动,但整体价格重心仍处高位。加之四季度有元旦、春节等传统旺季需求存在,季节性影响预期仍较强;

第二,四季度为原料废纸进口清零政策的最后阶段,市场对废纸价格借势拉涨预期较高,受成本支撑,纸价冲高预期较强。

第三,短期来看,8-9月份规模纸厂价格政策趋稳,对终端拉涨难度较大,市场心理博弈较强,且纸厂库存处于攀升状态,市场长期盘稳后寻求调整动能,短期来看,受纸厂库存和需求恢复不确定性双重压力,向下调整动能略强于趋涨因素。

综合来看,卓创资讯分析,瓦楞及箱板纸市场短期有价格回调压力,但四季度整体仍处较高的价格区间。