开工负荷略有提升 毛利率则震荡下行

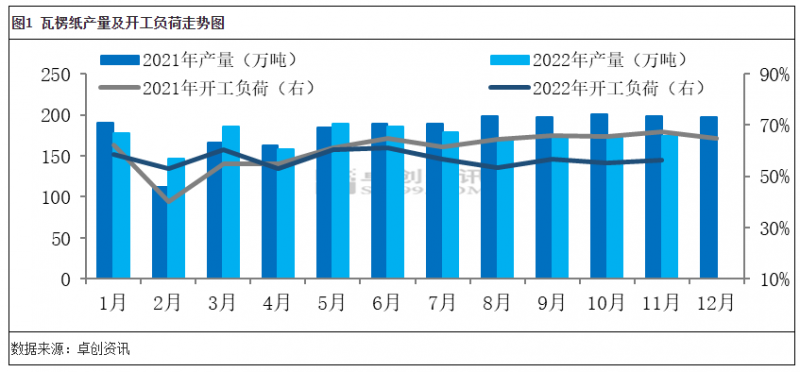

如下图所示,瓦楞纸市场自四季度以来,整体的开工及产量情况呈现微幅增加的趋势。这主要是由于大厂停机检修陆续结束,市场生产逐步恢复,使得开工情况有所好转,整体供应有所增加。据卓创资讯监测数据显示,11月份开工负荷率56.79%,较上月开工负荷55.33%,提升1.46个百分点。

市场停机检修增加 预计后市开工承压下滑

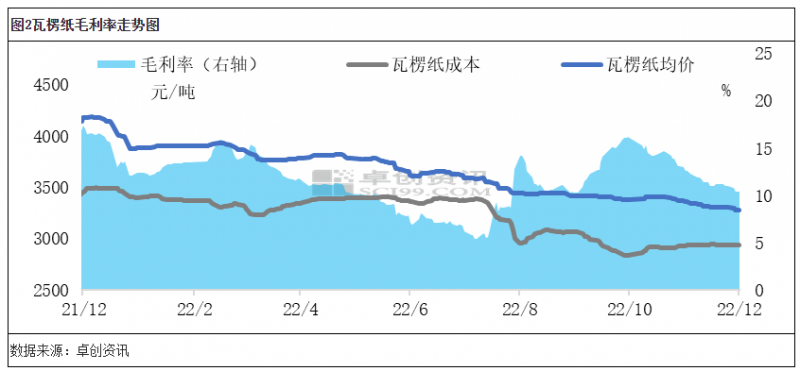

毛利情况的变化会影响纸厂的开工积极性。一般情况下,毛利率提升,则纸厂开工积极性提高,反之如果毛利持续下滑,市场开工则存在下滑风险。纵观全年,从今年前期二三季度的情况来看,瓦楞纸市场毛利率在经过一段时间的持续下滑后,6-7月份市场停机检修的情况明显增加。其次,近期个别纸厂已开始发布停机计划,市场观望情绪增加。

综合来看,首先,虽然12月市场需求存在一定恢复预期,但在不确定因素影响下,预期增加有限。其次,近期部分纸厂库存压力有所提升,且新产能仍有投放预期。供应面压力仍存。最后废黄板纸市场价格或略微下滑,但整体下滑幅度有限,市场毛利情况仍然承压。供需矛盾明显,加之临近元旦节庆,预计纸厂方面或进一步通过调整开工情况来缓解供需矛盾。