市场进入新一轮扩张期,供应格局发生变化

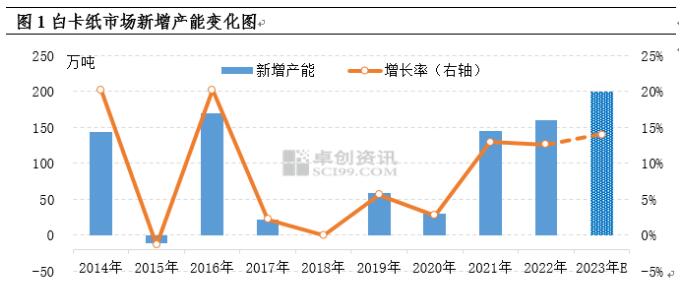

2014年以来白卡纸产能整体维持震荡增加趋势,而且自2021年以后市场进入新一轮扩张期,产能扩张提速。据卓创资讯数据统计,2021-2022年白卡纸(社会卡)产能净增加305万吨,预计2023年新增200万吨,产能同比增速达到14%左右。未来5年或以上市场仍有大量新增产能,约合计新增2255万吨,多数为传统白卡纸企业的产能扩充,同时新进入者也呈增加趋势。

白卡纸终端应用广泛,具有较明显的消费属性。受国民消费质量不断提升带动,白卡纸需求维持震荡增加趋势。自2014年以来,白卡纸国内消费量年均增速2%左右,剔除2022年在经济增速下行压力下导致消费量的大幅下滑,年均增速5%左右。市场需求整体增加是催生供应增长的重要因素,2014年-2022年,白卡纸产能平均增速达到8%左右。

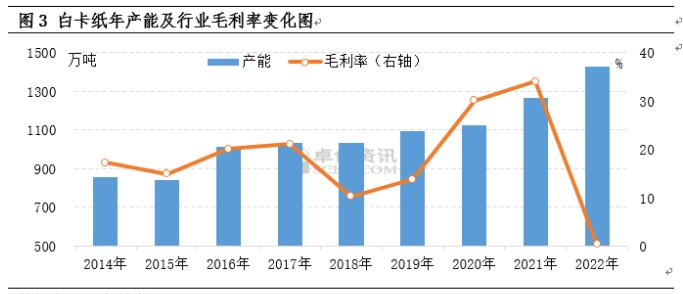

从行业盈利来看,2014年-2021年年均毛利率在10%-34%之间,尤其是2020-2021年白卡纸行业盈利继续改善,行业毛利率均在30%以上。而2021年随着纸价攀升至历史高位,5月最高毛利率接近50%。行业高盈利推涨市场扩张热潮,自2020年开始市场新增项目公示或签约信息披露明显增加。

未来竞争压力增加,需警惕供应过剩加剧

从2021年开始,市场供大于求形势逐步显现,随着后期新增产能的逐步释放,竞争压力存加剧趋势。按照国际通行标准,产能利用率低于75%为严重过剩。据卓创资讯数据显示,2021年,受年末新增产能投放影响,白卡纸产能利用率在68%,2022年小幅回升至72%左右。但从2023年一季度情况来看,产能平均利用率在62%左右,白卡纸市场产能过剩越发明显。在全球经济增速放缓的当下,未来市场需求变化或与产能的快速提升产生背离,因此行业需警惕产能增长过快带来的供需格局变化。