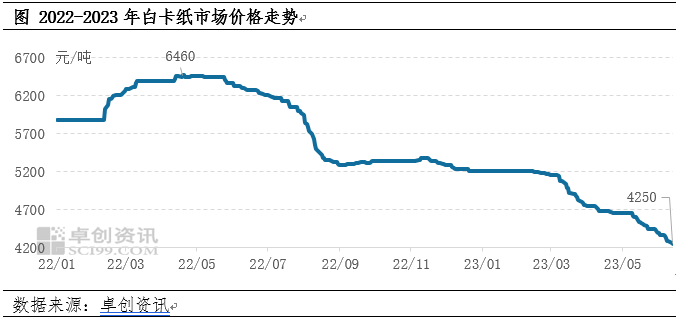

从2022-2023年白卡纸市场价格走势图来看,今年6月以来白卡纸市场价格维持持续下跌趋势。据卓创资讯数据显示,截至6月14日国内250-400g白卡纸市场均价4250元/吨,较月初下跌3.19%,已成为今年以来的低点;与近两年的高点6460元/吨相比,下跌34.21%。市场新增产能自5月投产后陆续投放市场,但需求淡季行情下,市场订单跟进不足,形成出货压力大以及心态偏空的市场氛围,纸价承压下行。

新增产能释放,对南方市场影响更明显

福建地区年产100万吨产能于5月中旬开始产出正品,自5月末开始陆续投放市场,受地理位置影响南方市场到货时间早于北方,因此市场竞争压力也更为明显。进入6月,广东东莞个别企业价格率先下调100元/吨,北方中小企业陆续跟进。随着市场到货量增加,在出货压力以及看空心理作用下,南方区域贸易商价格陆续下滑,并对北方市场形成一定利空传导。

终端需求整体疲软,对市场支撑不足

6月处于白卡纸传统需求淡季,下游印刷厂订单整体较少。从国家统计局发布的制造业PMI指数来看,5月较4月回落0.4,并连续3个月回落,反映出当前国内经济恢复发展基础仍需巩固,对于具有明显消费属性的白卡纸市场来讲,可以与其终端需求持续偏弱的现状相印证。从市场反馈来看,进入6月需求暂无明显回暖迹象,印刷厂在价格持续下跌行情下采购心态更显谨慎,进一步减缓市场出货进度,增加纸价下行压力。

市场价格已跌破成本,下半月继续下跌空间或有限

下半月市场利好不足,价格重心或整体下移。新产线开工负荷率尚处于爬坡期,随着产量持续释放,供应过剩局面将有所扩大。市场需求尚处于淡季,短期订单难有明显放量。但当前价格已跌破成本线,行业处于负盈利状态,加之现阶段市场的关键因素是需求不足,即使纸价继续下调对于下游拿货的吸引力并不强,因此市场止跌盼稳意愿较前期增强。综合来看,预计短期市场弱势偏下运行,但当前纸价已跌至底部,继续调整空间或有限。