上海印刷业规模以上企业实现营收209.77亿元,同比下降9.8%;利润总额2.86亿元,同比下降64.5%。

上海印刷业规模以上企业的营收比北京要高,且降幅比北京要小,但利润降幅却比北京大得多,盈利规模也比北京要小。

2022年,很多圈内企业遭遇业绩下滑的压力,疫情一般都被视为主要原因,最直接的感受之一则是订单量下滑。

印刷企业的订单少了,对各种印刷材料的需求便会受到影响。

所以,在2022年里,不管卖纸、卖油墨、卖版材,还是卖其他一些常用印刷辅材的,日子多少都有点难过。

这其中,最为引人关注的又是2021年直冲云霄,2022年又近乎垂直下坠的造纸行业。

2022年造纸行业有点难

有点难,究竟有多难呢?

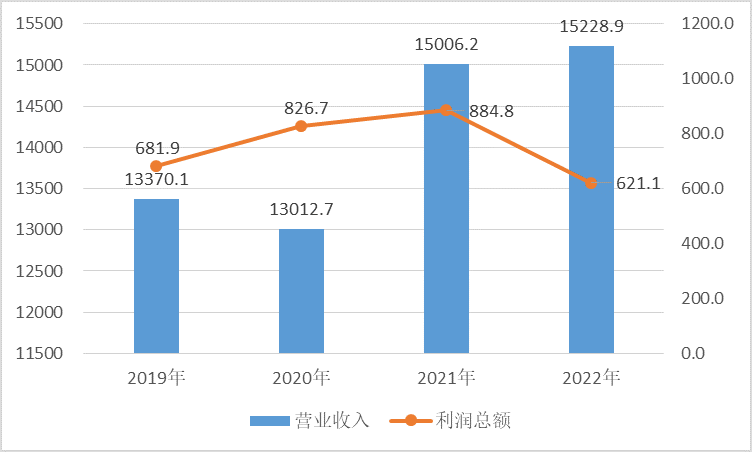

根据国家统计局公布的数据,造纸和纸制品行业(简称“造纸行业”)规模以上企业全年实现营收15228.9亿元,同比增长0.4%;利润总额621.1亿元,同比下降29.8%。

营收还微涨了一点儿,利润却大跌近三成,是不是挺难的?

利润跌幅这么大,当然与造纸行业2021年赚得太多,利润总额处于近年来的高位有关。

不过,即使与疫情前的2019年和疫情初起的2020年相比,2022年造纸行业的利润总额也是处于低点,尤其是考虑到营收规模变化的话。

在这两年,造纸行业规模以上企业的营收分别为13370.1亿元、13012.7亿元,利润总额分别为681.9亿元、826.7亿元。

说到这里,其实还可以来个转折:2022年,造纸行业虽然有点难,但与印刷圈不一样,它们在疫情前两年不仅不难,还赚得盆满钵满,利润总额处于最近十来年,也许是有史以来的高位。

无论如何吧,2022年利润跌幅这么大,终归是让老板们感觉不舒服。

所以,在过去这一年里,造纸行业喊苦喊难的音量远比印刷圈要大。

造纸行业规模以上企业的营收和利润(单位:亿元)

整个行业跌幅这么大,多数企业就不会很好过,因为行业本来就是企业的叠加。

根据已经发布的业绩预告,主做白卡纸,2021年大赚17.06亿元的博汇纸业,预计实现归属于上市公司股东的净利润(简称“净利润”)2.21亿-2.90亿元,同比大跌83%-87%。

铜版纸、双胶纸、白卡纸以及其他很多纸种都做的晨鸣纸业,预计实现净利润2.90亿-3.30亿元,同比大跌84.21%-86.12%。

主要生产箱板纸、牛卡纸、瓦楞原纸等产品的景兴纸业,预计实现净利润1.10亿-1.50亿元,同比大跌66.00%-75.06%。

主要生产箱板纸、瓦楞原纸,纸箱销售规模也很大的山鹰纸业,干脆出现了亏损,预计净利润为-22.45亿元左右,相对2021年的15.16亿元,大跌248.12%。

造纸企业的利润为什么跌得这么狠?除了山鹰纸业预计计提15亿元商誉减值,四家企业给出的理由如出一撤:

一是原辅材料、能源成本上涨;二是下游需求不行,有的说“低迷”、有的说“平淡”、有的说“不旺”,导致产品售价下降。

成本涨了、售价降了,利润自然只能下跌。

跌声一片中,也有上涨的。比如,岳阳林纸预计2022年实现净利润6.04亿-6.44亿元,同比增长102.63%-116.05%。

这在很大程度上与岳阳林纸,以双胶纸等书刊印刷用纸为主的产品结构有关。

2022年,在各主要纸种中,双胶纸的价格走势是最好的,市场需求也相对平稳。

所以,岳阳林纸在业绩预告中才会说:纸产品销量及销售价格较同期增加。