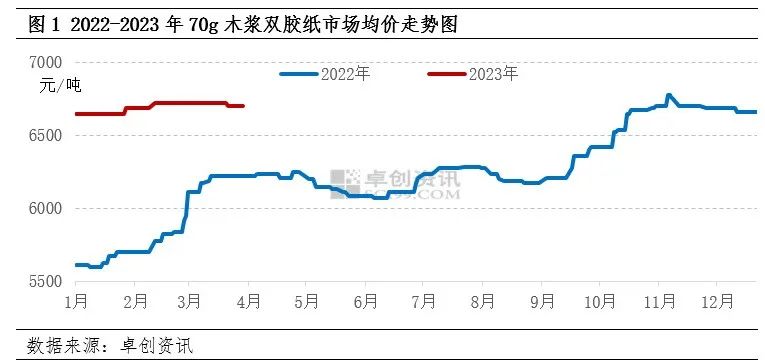

从价差方面来看,2023年一季度高低价差为75元/吨,2022年一季度高低价差为625元/吨,今年一季度价格上行幅度明显不及去年同期。

分阶段来看:1月适逢春节假期,市场交投氛围较为平淡,价格僵持维稳为主;2月春节后市场逐渐复苏,基于对2023年宏观环境的信心,叠加对3月传统旺季的预期,纸厂频发涨价函,市场价格随之有小幅调涨。进入3月,在出版、党建类订单支撑下,市场价格仍显坚挺,但上游纸浆价格进入快速下行通道,成本面出现利空态势,叠加部分社会需求表现不佳,一季度末华南地区有个别低价出现,市场重心略有松动。

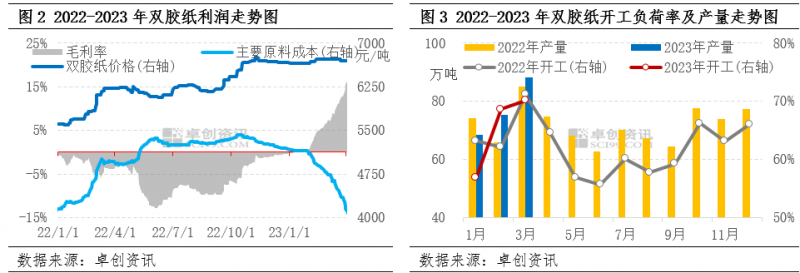

从成本利润来看,一季度双胶纸行业利润有较明显提升,主要原因是在出版党建订单支撑下,双胶纸价格坚挺,同时上游纸浆价格持续下行,双胶纸行业利润和去年相比,实现扭亏为盈。如图2,截至3月31日,木浆双胶纸行业毛利率为15.67%,较2022年末增加15.95个百分点,较2022年3月底增加19.30个百分点。

在利润因素利好的影响下,纸厂开工积极性有所提升,叠加出版刚需订单的支撑、对节后国内经济复苏的良好预期,纸厂接单情况有较明显向好,同时包装纸方面价格持续下行,部分产线转产情况有所减少,一季度双胶纸整体产量有所增加,一季度产量较去年同期增加3.11%。

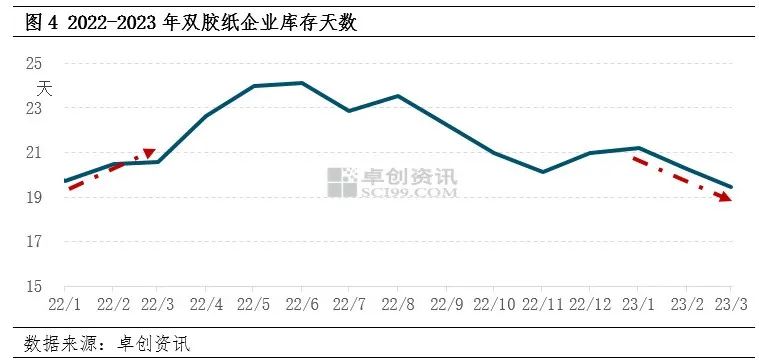

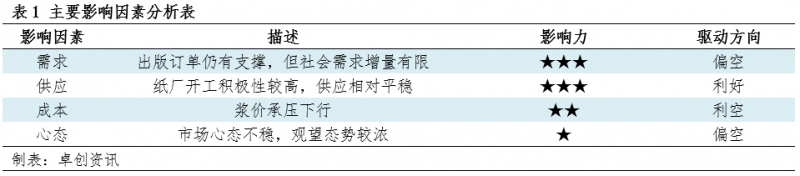

反观需求层面,每年3月进入出版招标旺季,今年另有部分党建刊物类订单支撑,整体出版需求向好,2月纸厂出货节奏较好,如图4所示,2023年双胶纸企业库存进入去库阶段,库存天数较1月初下滑7.08%,降至相对低位水平,一定程度上支撑双胶纸市场价格小幅探涨。但值得注意的是,3月中下旬部分社会订单表现转向僵持,受浆价持续下行等因素影响,一些下游单位采购节奏有所放缓,市场观望气氛渐浓。同时一些终端外贸衍生订单有待恢复,一季度末部分贸易商为增快走货节奏,价格出现小幅松动。

二季度市场心态不稳,重心有松动可能

市场供应压力犹存。纸厂目前开工平稳,短期未听闻有检修转产计划。预计4月开工产量水平仍处正常水平,但5-6月份不排除有个别产线出现停机检修情况,但由于新增产能的如期释放,整体仍高于去年同期水平,预计二季度产量同比增加13%左右。

同时二季度出版订单仍对市场有所支撑,但部分下游采购节奏的放缓,短期多随用随采,加上一些社会类订单表现不佳,一些外贸衍生订单的相关需求增量稍显有限,后续恢复情况亟待观察,整体供需面表现较为僵持。

而成本面纸浆目前仍处下行通道,一些下游客户受浆价下行等因素的影响,对后市存在看空预期,出于采购成本考量,目前多以观望市场为主。

整体来看,双胶纸市场供需表现僵持,成本及市场心态层面难见支撑,价格继续上行动力不足,短期内双胶纸市场行情或以博弈为主,价格整体起伏有限。后续随着华南地区新增产能的投放,市场供应压力增加,加上出版招标订单的陆续收尾,供需面利好支撑不足,双胶纸价格重心或出现小幅松动,重心或较一季度有所下移。