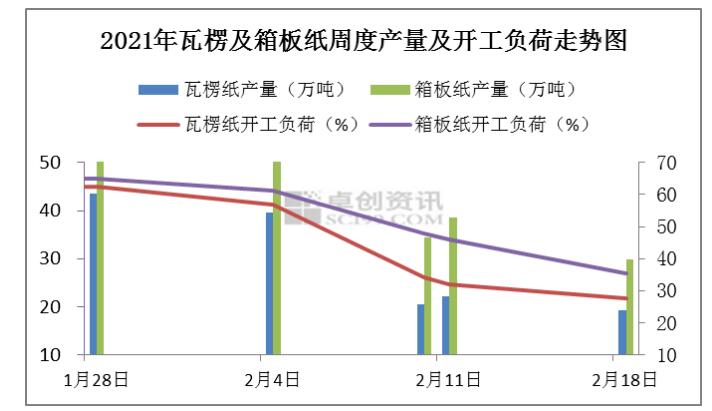

首先,从供需基本面来看,假期纸厂停机检修带来的供应面压力有所减少,据卓创数据监测:2月12日-2月18日,瓦楞及箱板纸开工负荷继续下滑。截至本周四瓦楞纸产量环比上周减少13.36%,开工负荷率较上周同期下滑4.25个百分点;箱板纸产量较上周下滑22.66%,开工负荷环比下调10.39个百分点。纸厂假期发货虽也受一定程度的影响,加之部分未检修纸厂库存水平亦有所提升,但从整体的供应和库存情况来看,供需压力不大,且随着节后纸厂提价消息的刺激,待物流全面恢复后,料补库需求将继续释放。从终端客户反馈来看,目前下游订单仍表现较好,且有部分年前未完成订单继续跟进,所以预计2月最后一周,纸厂库存将继续向下游包装厂及终端用户转移。

最后,进口纸3月底之前难集中到港,且国际纸价仍趋于上涨。年前韩国快递纸箱出现供应紧缺一定程度上反映了供不应求的态势。目前国内纸箱虽未出现如此严峻的供应局面,但阶段性的“拿货难”现象亦存在,另外,受买涨不买跌心态的刺激,在规模纸企提涨的消息面影响下,市场看涨心态仍为主流。

综合来看,3月份纸价仍以偏强整理为主,市场价格拉涨幅度预计在150-300元/吨,继续关注后续纸厂拉涨面扩散及市场成交量跟进情况。4月份在传统消费淡季预期影响下,加之进口纸陆续到港,价格或存一定下行压力,但仍以具体下游消费领域表现及海运市场恢复情况为准。