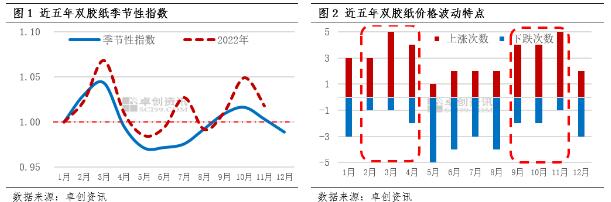

双胶纸价格季节性规律明显,淡旺季分明

从历史五年的季节性指数来看,双胶纸价格季节性趋势比较明显(见图1)。2月至4月、9月至11月价格一般呈现偏强态势,而5月至8月下行风险较大(见图2)。出现此规律主要是因为双胶纸的终端应用有很大比重是教辅教材,占比约有50%,故而教辅教材出版招标的工作进度对双胶纸市场价格波动有很强的影响。

具体而言,每年3-4月秋季出版招标工作开始,利好规模纸厂出货,库存一般会降至低位,价格一般会有上涨趋势。而2月业者出于旺季预期,价格一般也会有小幅上探。下半年,随着9月开学、10月至11月次年春季教辅教材招标工作开始,需求端的利好因素驱动双胶纸价格重心上行。

2022年双胶纸价格整体走势仍依托于淡旺季波动

相较往年,2022年价格的季节性走势与之基本一致,但有两点值得注意:

一是今年淡季时期双胶纸下跌幅度较往年平均水平偏窄,主要是因为成本的持续高位,双胶纸的行业利润空间受到挤压,利润低位的情况下,纸厂的挺价意向比较强烈,价格下行空间有限,同时在成本高位的支撑下,旺季涨幅也相对较为明显;

二是7月价格出现涨幅,主因是今年7月教辅教材有部分补单重印工作,此部分工作的进行,从需求端带动了双胶纸价格的小幅上扬。

临近传统淡季,重心或有下行

从季节性趋势来看,12月处于双胶纸传统淡季,价格下行概率较大。

需求面来看,出版招标订单的陆续收尾,在需求方面限制了价格上行力度,加之今年社会订单相对疲弱,下游印厂开工不足,需求面利空态势较为明显,市场心态整体偏弱,临近年末,下游经销商出货不佳,为回笼资金,会有促销降库的行为出现。

供应端,受需求不佳、发运不畅等影响,预计12月纸厂开工意愿或有所下降,供应压力可能有所缓解。

成本面而言,终端需求不佳,导致下游原纸出货阻力较大,业者对原料采买趋于谨慎,纸浆价格预计承压运行,对双胶纸市场支撑有限。