总体来看,由于瓦楞原纸、箱板纸、白卡纸均因为销量与价格双双下滑,导致公司公司业绩同比下降。纸业市场再次经历一个“失去的半年”,大大出乎业内企业此前的预料。

纸价整体下行趋势仍未扭转

自从2021年的工纸价格疯狂之后,白卡价格下行已经维持了三年时间,箱板纸与瓦楞原纸亦有两年半之久。

瓦楞纸方面,2024年上半年价格整体震荡下行。以AA级120g瓦楞纸为例,上半年均价为2749元/吨,同比下滑7.93%。

箱板纸方面,2024年上半年以下调为主。据卓创资讯数据监测,2024年上半年中国箱板纸市场均价3744元/吨,同比跌幅8.75%。

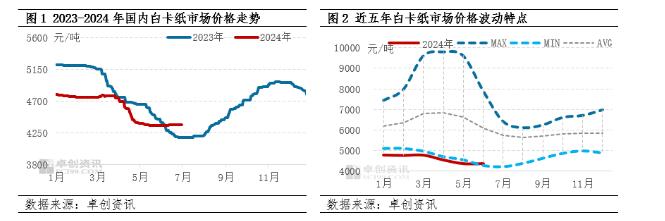

白卡纸方面,据卓创资讯数据,二季度国内白卡纸市场均价4417.10元/吨,较一季度下跌7.24%,跌势扩大4.47个百分点,同比下跌1.55%。

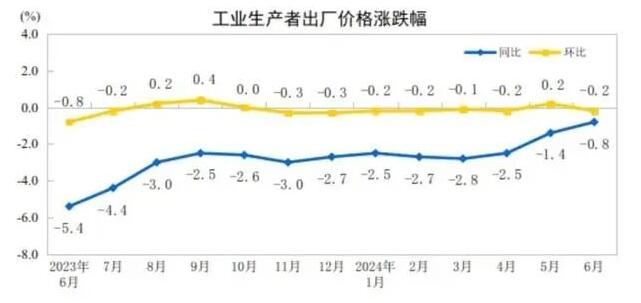

工纸价格下调,与PPI走势表现一致。上半年我国PPI一直无法转正,6月同比下降0.8%,环比看下降0.2%。

供需失衡是下滑主因

如今纸业市场的被动局面,2016年来疯狂的产能扩张应负主要责任。在需求达致顶点的情况下,纸厂成倍地扩张产能,的确令人匪夷所思。

据卓创资讯监测数据显示,2024年上半年箱板纸产量及进口量双双增长。箱板纸供应量预计在1993万吨左右,同比增加98万吨。2024年上半年箱板纸产量在1395万吨,同比增加5.05%。2024年1-5月份箱板纸累计进口数量245万吨,上半年预计在298万吨,同比增加22.63%。

截至6月底,箱板纸产能在4537万吨,同比增加4.88%。

据卓创资讯数据显示,截至6月24日,白卡纸总产量为731.1万吨,同比上涨32.9%。二季度国内白卡纸需求量279万吨,环比减少6.88%。下半年玖龙纸业(北海)林浆纸一体化项目年产100万吨白卡纸生产线预计今年第三季度投产,供给增加或对纸价产生一定压力。

整体来看,上半年供应量持续增加,与需求量持续萎缩,是纸厂涨价失败的根源。

下半年纸价走势分析

不过,由于各行各业的不景气,导致包括动力煤、废纸价格相应下调,并对纸厂的盈利形成一定支撑。但纸浆价格的上涨,对白卡纸形成利空。

据卓创资讯,以山东地区Q5000大卡动力煤市场价格为例,截至6月24日主流市场价格在780-805元/吨,较2024年初累计下行65元/吨,降幅在7.58%;上半年均价在803.22元/吨,较去年同期下跌129.66元/吨,跌幅在13.9%。

1-6月份,黄废均价为了1514.4元/吨,同比下滑9%,整体需求略有下降。

但是,木浆价格则逆市上涨。据卓创资讯,截至3月29日,一季度中国进口阔叶浆现货市场均价5597.73元/吨,较去年一季度末上涨702.28元/吨,涨幅14.35%;截至6月28日,二季度进口阔叶浆均价5666.68元/吨,环比上涨9.31%,同比上涨34.79%。

目前,纸厂及机构普遍对下半年纸价上涨持积极乐观态度。卓创资讯分析师认为,下半年有国庆中秋、以及春节的旺季拉动,纸价有望小幅回升。

在供应量大于需求,并且出口已经超预期的情况下,纸价尚需要国内需求的大幅回暖来支撑,但在包小编看来,希望不大。